外媒指長江中心二期僅10%出租率 代理:商廈低迷涉四大原因 部份搬遷也只因縮規摸

本港商廈市況低迷,據英國《金融時報》引述地產代理指出,恒地(0012)旗下位於中環的The Henderson出租率僅60%,同區長實(1113)旗下長江中心二期亦因與潛在租戶的談判一拖再拖,截至3月時出租率只有約10%。報道又指,恒地已確認項目出租率,但將進一步加強集團在港立足點及增加經常性收入來源;惟長實則未有作出回應。 租金已較高位跌近40% 報道引述戴德梁行數據指出,香港甲級寫字樓租金較2

3小時前

有片|歡樂滿尖東!七人車嚴重超載 男司機「1車載13女」塞爆

提起超載,大家可能會想起印度火車車頂密密麻麻的人堆,不過近日尖沙咀便有一輛七人車硬塞14人,相當誇張。今日(8日)網上流傳一段車CAM影片,片中所見一輛白色七人車停泊在尖東一幢商業大廈外,其間一名身穿白色上衣的男子上前開車門,尾隨的13名年輕貌美女子施施然登上七人車。 有關片段長約56秒,配以輕鬆鬼馬的音樂,據了解片段拍攝於周一(6日)晚上9時28分左右,當時一輛白色七人車停泊在尖東南洋中心外,其

1小時前

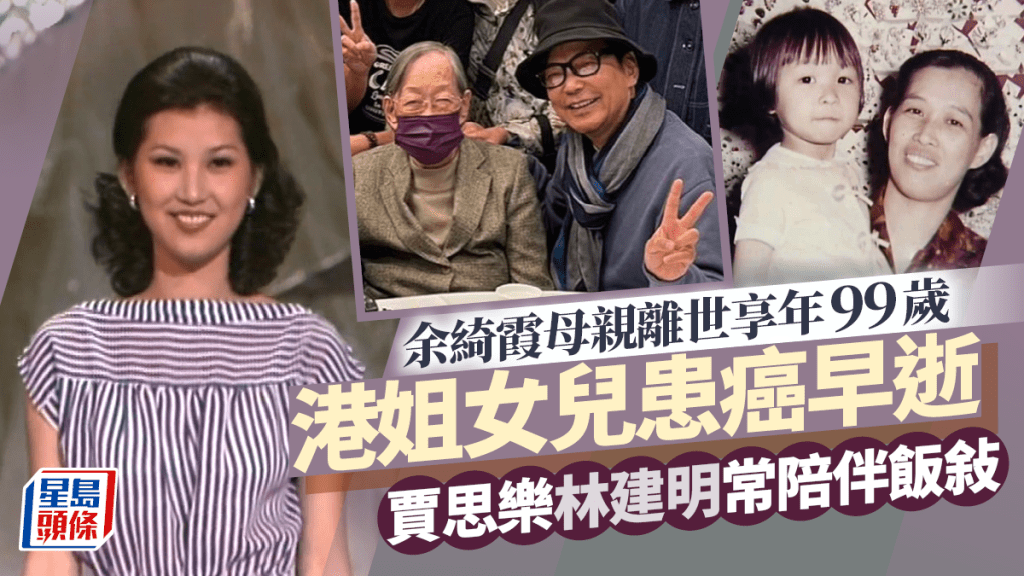

余綺霞母親離世享年99歲 港姐季軍女兒命途坎坷遇車禍再患癌36歲病逝

已故1977年港姐季軍余綺霞的媽媽今日離世,享年99歲。余綺霞在1990年不幸證實患上鼻咽癌,直至1993年離世,終年36歲。不過余綺霞生前的好友如賈思樂、林建明及傳媒界友好經常與余媽媽食飯聚舊,年時已高的余媽媽精神好好,腦筋轉數快,每次聚會都言談甚歡。 相關閱讀:賈思樂圓余綺霞遺願 戚美珍淚憶陪盧大偉講笑話 已故1977年港姐季軍余綺霞生前相: 今日(8日)有傳媒報道,余綺霞的媽咪傳出離世消息,

4小時前

63歲「天王殺手」演唱會後不慎跌倒!雙腳朝天表情痛苦緊急送醫

現年63歲的周華健在90年代四大天王盛行之際,憑住《花心》、《明天我要嫁給你》橫掃樂壇,因而有「天王殺手」之稱。周華健近年仍活躍樂壇,週日(5日)周華健在江蘇參加拼盤演唱會後,離場時因天雨路滑不慎跌倒,整個人躺在路壆,周華健面露疼痛的表情,工作人員立即將周華健送到醫院檢查。 相關閱讀:62歲周華健與同日出生太太遊富士山 曾被指似母子囝囝撞樣荷里活巨星 周華健滑倒逐格睇: 周華健於週日晚完成在江蘇舉

2小時前

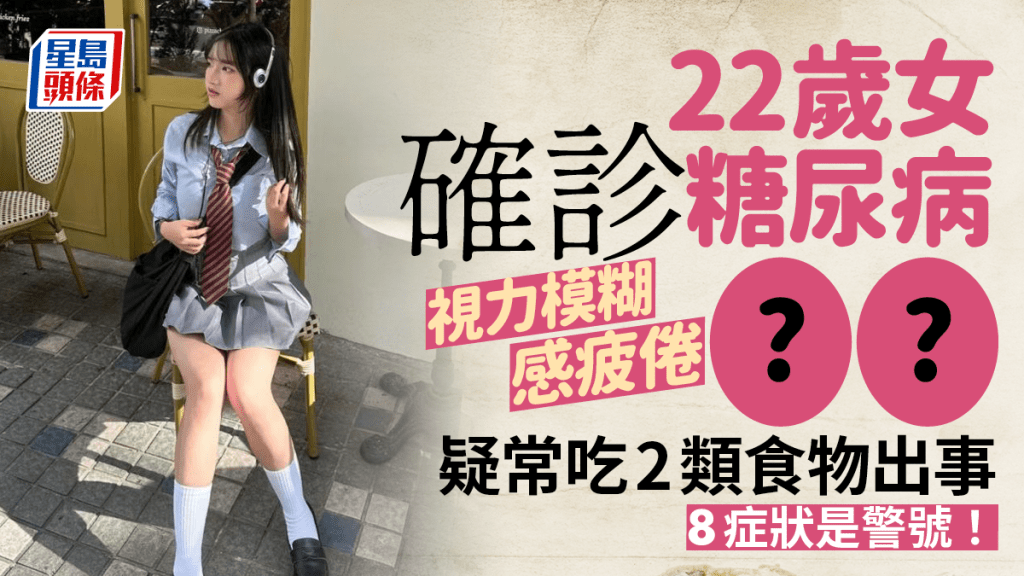

糖尿病|22歲女視力模糊易疲倦 疑吃2食物致糖尿病 出現8症狀恐中招

糖尿病不是老人病!瘦人也有患糖尿病風險!內地一名22歲女子日前突然出現視力模糊、容易疲倦等症狀,求醫後證實患上糖尿病。她表示自己年紀較輕,加上有運動習慣,從沒想過會患上糖尿病,疑常吃2類食物,導致血糖超標患病。 22歲女視力模糊易疲倦 求醫揭患糖尿病 該名內地女子在社交媒體「小紅書」發文,表示自己近日從外國留學回國後視力變得模糊,而且體力變差容易疲倦,起初以為是時差影響,但症狀持續一段時間後仍無改

5小時前

政府提草案修改法例字眼 廢除「女皇陛下」、「總督」、「維多利亞」等過時提述

政府將向立法會提交《2024年成文法(雜項規定)條例草案》,以對多條條例作出雜項修訂,並針對一些不切合香港特區憲制地位的提述在多條條例中作出簡單直接的適應化修改,以及廢除若干條例中的過時條文或提述。 根據草案,「女皇陛下政府」、「總督」、「維多利亞」、「立法局」等字眼均會廢除,例如《郵政署條例》(第98章),商經局建議廢除「英國郵政署署長」的提述,又建議以「行政長官會同行政會議」取代「總督會同行政

3小時前

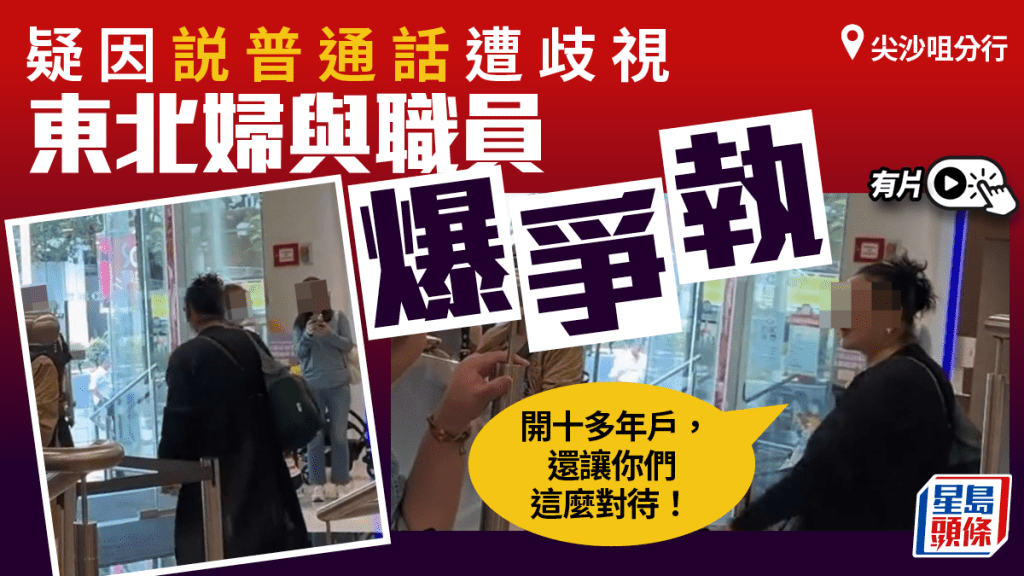

滙豐銀行︱婦人質疑說普通話遭排擠怒罵職員 HSBC:分行有能操不同語言職員︱有片

近日,網絡熱傳一名操普通話的女子在香港滙豐銀行分行大發雷霆,事件即時引起廣泛關注。 據悉,事發於5月6日,一位東北婦人去滙豐銀行分行辦業務,質疑自己因說普通話遭職員區別對待,大姐現場大怒:「因為我說普通話排擠我嗎?我要投訴,開十多年戶了,還讓你們這麼對待!」女士打算離開,惟片中兩名男職員卻未有理會。 有指,事發於尖沙咀地鐵站附近的一家滙豐銀行。據影片分店外的景物,分店疑似是尖沙嘴彌敦道分行。 滙豐

8小時前

「優質寵物用品展」登陸會展 一連三日歡迎帶毛孩入場掃貨

香港有不少愛寵人士,視寵物為心肝寶貝,對寵物用品的更相當有要求。由展覽集團主辦的夏季寵物盛事「優質寵物用品展2024」將於5月10至12日,一連三日於灣仔會展舉行。展覽來到第11屆,現場設超過350個展位,較去年增加近4成,今年更新增一個展館,規模是歷屆最大!

日韓新加坡品牌越洋參展 優質潮物首次亮相

博覽展位包羅萬有,涵蓋寵物糧食飼料、服飾、玩具、美容護理、清潔用品、保健藥物及籠舍等各式各樣

4小時前

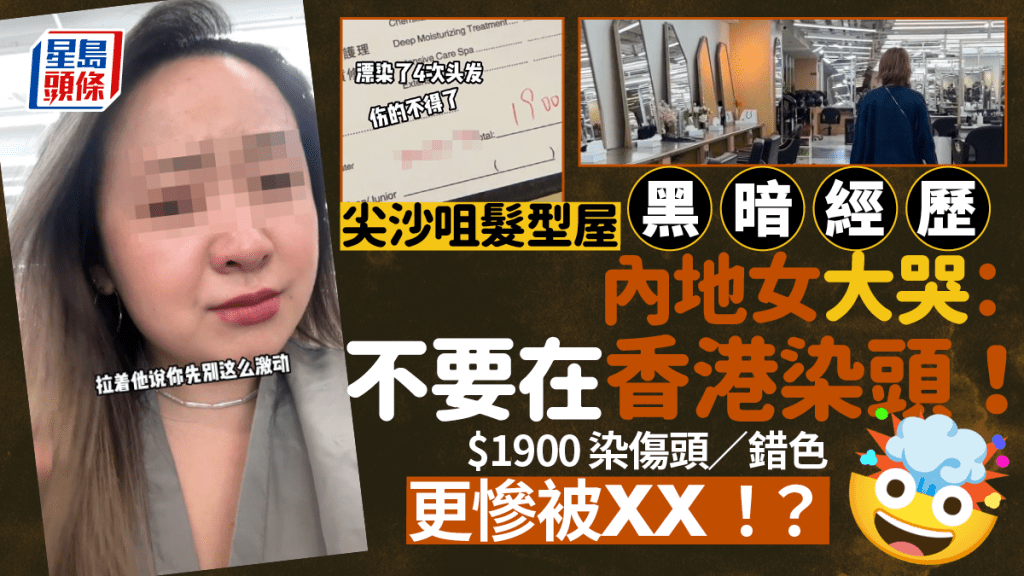

內地女尖沙咀剪髮遇「黑暗經歷」花$1900染錯色兼被XX 委屈大哭:不要在香港染頭!

花錢買服務,原本應是一場享受。不過近日就有內地女投訴,花了 $1900 在尖沙咀染頭髮,結果不但得不到應有服務,還慘有黑暗遭遇,令她委屈大哭。事後她在小紅書氣得大罵「不要在香港染頭」,更引來無數共鳴! 前後漂染3次仍錯色 內地女哭訴反被髮型師欺壓 點擊睇內地女黑暗經歷全過程: 事主是內地社交平台「小紅書」的博主,來港工作多年,經常拍片分享她在香港生活的點滴。近日她以「在香港染頭,隨時氣多兩個乳腺結

3小時前

長榮MMA︱空姐捱批踭力勸兩燥男獲獎勵 網民激讚:又美又勇敢|有片

長榮航空昨天(5月7日)一架飛往美國三藩市航班,機上2名旅客疑似爭搶座位,揮拳相向、隔空叫罵,嚇到其他旅客連聲尖叫,現場一度混亂,數名空姐按照工作程序介入安撫旅客,有空姐慘變「夾心人」、有空姐緊抱制止毆鬥被肘擊。 機長事後立即通報三藩市航警,在班機平安飛抵後,航警將涉事旅客帶走調查,長榮航空表示,公司肯定組員對此事件的因應與表現,將給適當獎勵。事件曝光後,網民亦大讚處事的空姐相當專業:「又美又勇敢

4小時前

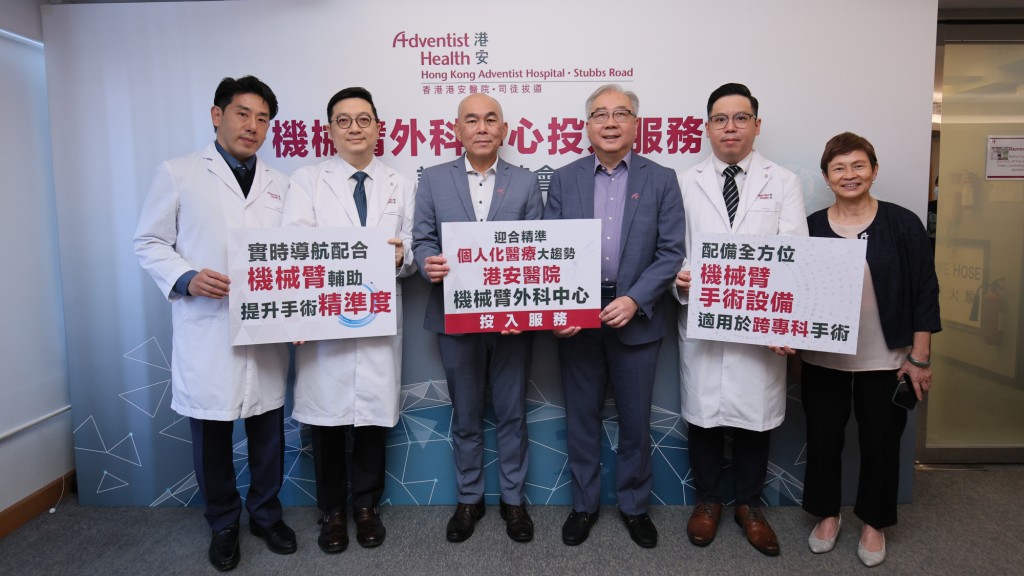

醫療資訊|港安司徒拔道成立機械臂外科中心 涵蓋外科、神經外科及骨科

機械臂手術是近年醫學界的大趨勢,講求精準、微創。香港港安醫院—司徒拔道宣布成立機械臂外科中心,引入最新機械臂系統,手術範圍涵蓋外科、神經外科及骨科。

其中在神經外科及骨科的機械臂手術系統為全港首部,香港港安醫院—司徒拔道脊椎微創手術中心醫務主管、神經外科顧問醫生梁顯信醫生指出,全脊椎機械臂手術系統的特別之處在適用範圍上,能夠適用在胸椎、腰椎及頸椎。而且導航系統能夠引導手術儀器精準地安置螺絲,「以

2024-05-07 09:00

醫療資訊|港安司徒拔道成立機械臂外科中心 涵蓋外科、神經外科及骨科

2024-05-07 09:00