郭晉安與歐倩怡於本周四宣布離婚結束18年婚姻,二人於社交網表示已分開生活兩年,參考資料,而郭晉安在物業投資上頗有心得,持有多間住宅及工商廈單位價值近億元,不過有指二人未曾聯名持有物業,和平分開或許是對大家最好的結局,但對於一般步向離婚抉擇人士而言,共同持有的物業該如何處理,專家指出,以往流行夫婦雙方以「長命契」業權方式共同持有物業,萬一夫婦離婚,選擇不同方式的業權分配將會對按揭或未來轉讓物業方面將構成不同之影響。

手持近億磚頭

有指郭晉安曾先後持有西貢匡湖居、紅磡駿昇中心、旺角中僑商業大廈、太古城、荃運中心等,價值約9,000萬元。

當中2019年以1,874.4萬元沽出紅磡駿昇中心低層G室一個工廈單位,建築面積3,408平方呎,以郭晉安2007年買入價550萬元計算,帳面勁賺1,324.4萬元。不過有指物業未有加上歐倩怡名,郭晉安曾解釋,由於歐倩怡不喜歡處理文件,所以每次買樓都是他親自處理。

相信二人是在各方面達成共識下和平分開,不過新時代轉變下,離婚數字明顯增加,對於不歡而散離婚,衍生的主要問題除了關於子女撫養權及贍養費,便是雙方的財產分配。

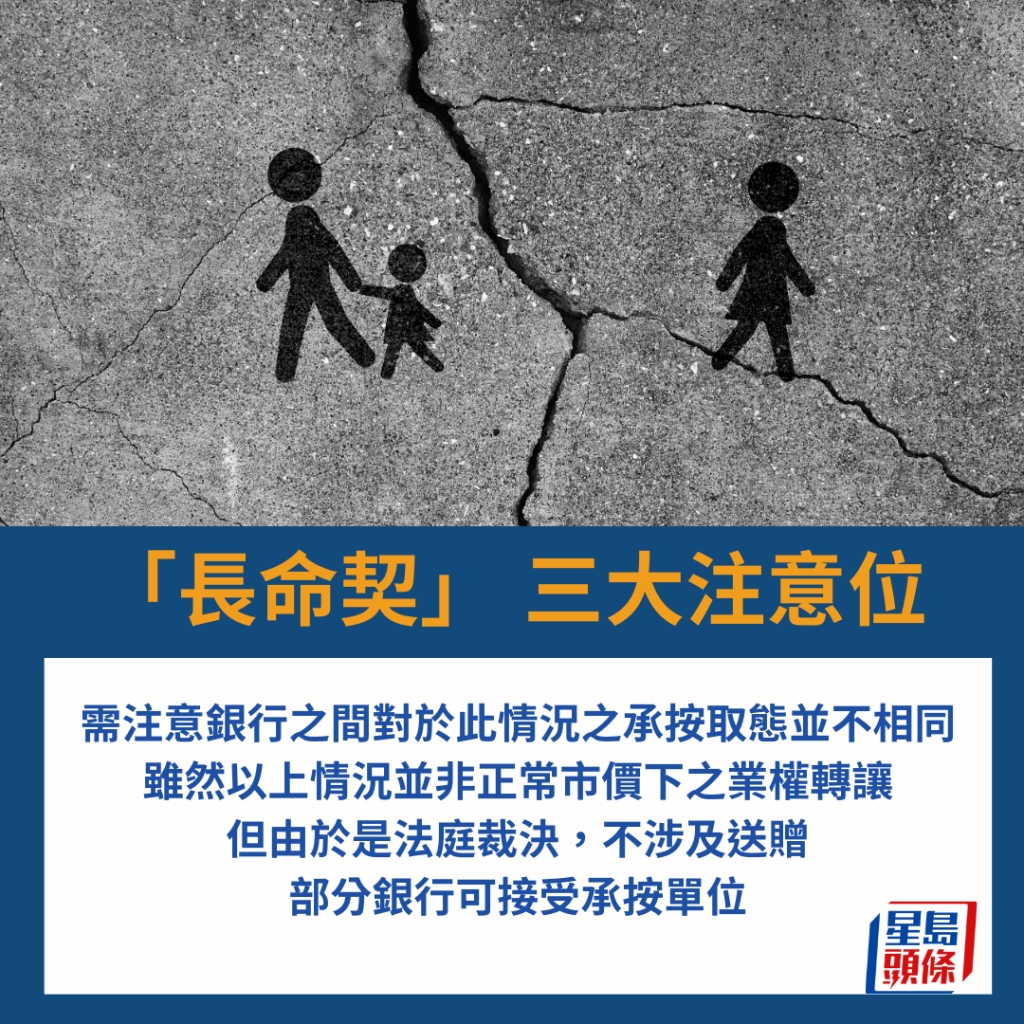

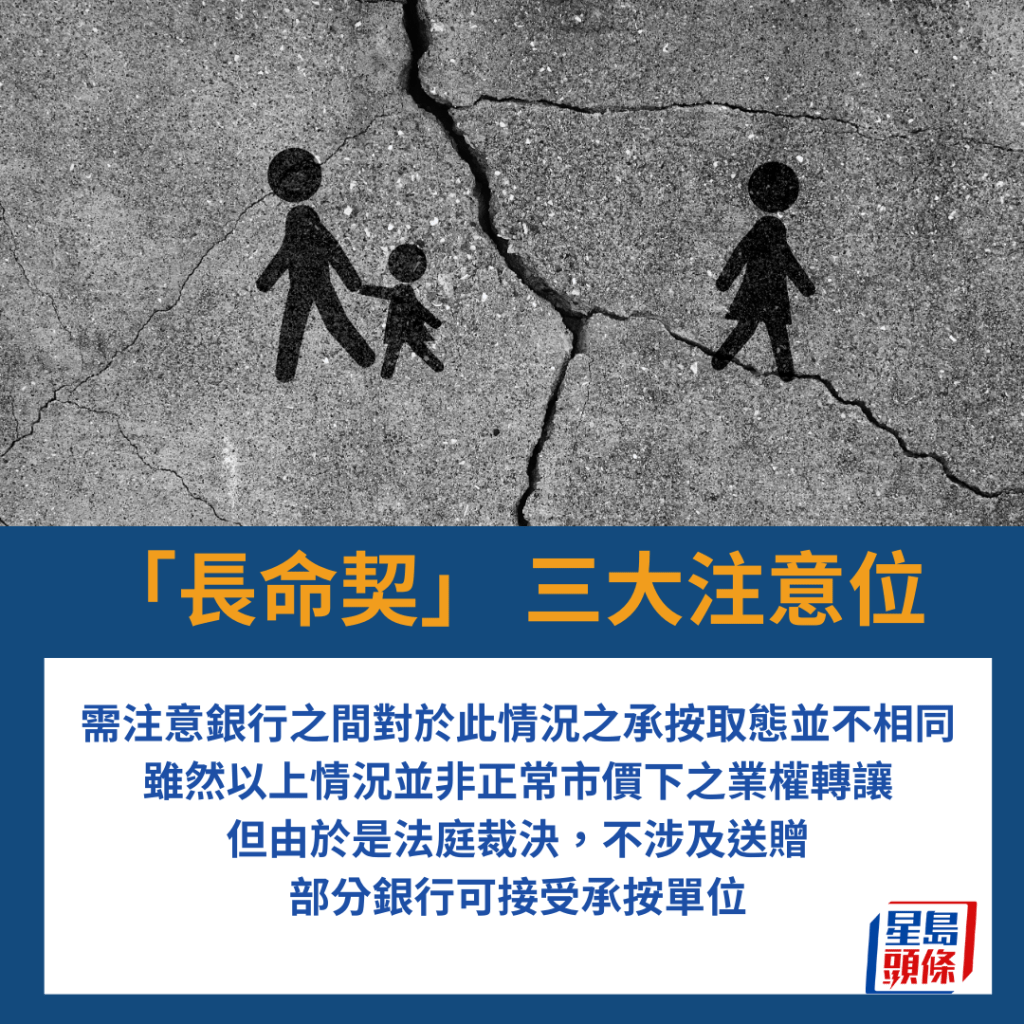

「長命契」 三大注意位

對於夫婦二人或各自名下之按揭物業,又會否造成甚麼影響?中原按揭經紀有限公司董事總經理王美鳳表示,在現時稅制下,近年流行單方持有物業,即男方或女方其中一人作為樓房的業權人,夫婦二人變相可有兩個首次置業的配額,入市時便可支付較低稅率的印花稅。

這情況下,若然在按揭安排上都是完全劃清,即女方持有物業,亦是唯一按揭供款人,不涉及男方作為擔保人,即使離婚,亦不用擔心男方要求撤銷作為擔保人身份的問題。但若然男方原本是女方物業的按揭擔保人,離婚後希望在資產上與女方劃清界綫,不願再作為擔保人身份,那麼,銀行會要求女方提交入息證明文件,重新評估女方的財務狀況是否可單方面應付按揭餘額之供款,若還款能力未能通過要求,銀行或要求女方另加擔保人,甚至作部分還款以降低按揭債務金額。

以往流行夫婦雙方以「長命契」業權方式共同持有物業,萬一夫婦離婚,選擇不同方式的業權分配將會對按揭或未來轉讓物業方面構成不同之影響。假設男方決定將自己擁有的業權無條件轉贈女方,看似簡單做法,但由於業權牽涉送契便等於受限於《破產條例》,送贈一方若於5年內破產,可被視作故意轉贈資產避債,或遭破產管理署追討物業,期間之業權轉贈或宣告無效;這情況下,涉及送贈契大約5年或長達8年內之物業,銀行一般不願承造按揭,如是者女方如將物業轉讓,新買方亦會礙於送契問題難於承造按揭,故此女方成功轉讓物業的難度較大。

事實上,以往亦曾有一些個案指其中一方在離婚前後故意逐步將資產轉移至另一方,然後申請破產,目的是逃避還債責任,結果相關物業遭釘契,故此銀行對此類存在風險的資產轉移是充滿警覺性的。

另一個出現的情況是,夫婦二人未能在財產及物業分配的問題上達成和解方案,於是將事件訴諸法庭,結果法庭判決其中一方擁有物業的全部業權,需注意銀行之間對於此情況之承按取態並不相同。雖然以上情況並非正常市價下之業權轉讓,但由於是法庭裁決,不涉及送贈,部分銀行可接受承按單位,例如是業主更新按揭權益、轉按又或出售單位後之新買方申請按揭,但當中銀行需最終確定不涉及潛在問題如離婚裁決上訴或未完結的業權糾紛等,方可接受承按。然而,亦有部分銀行取態較保守,為免牽涉任何可能性的風險,對於此類並非以市價交易的業權轉讓,一律需經過5年或長達8年時間方可接納按揭申請。

一方市價購業權 須再申請按揭

「長命契」物業的夫婦若決定離婚,第三種情況可能是,雙方協定將物業出售後再分配所得之金額,又或其中一方以市價購入另一方的業權,並如常繳納印花稅,由於不涉及送贈或刻意資產轉移,並屬合理市價交易,銀行一般願意承按;但當然,買入業權的一方同樣需要證明有足夠還款能力,方可獲批按揭。

按揭貸款以物業作抵押,若供款人無法還款,銀行便需變賣物業抵償欠債,故此,準確評估物業價值、轉讓能力及業權轉讓風險是無可厚非。夫婦雙方萬一走上離婚之路,可先諮詢律師或銀行之意見,以便掌握更準確的資料,方便從多方面考慮如何處置資產分配。

相關文章:

聯名容易甩名煩 情侶逆市分手成本高 專家教路聯名買樓5大注意

郭晉安歐倩怡離婚丨持9000萬物業妻兒冇份 歐倩怡因一原因贊同老公做法

---

【上車驗樓,星島搵專家幫你手!如果你有新盤驗樓、裝修分享,請即Email:stheadline.property@singtaonewscorp.com 】

《星島申訴王》推出全新項目「區區有申訴」,並增設「我要讚佢」欄目,現誠邀市民投稿讚揚身邊好人好事,共建更有愛社區。立即「我要讚佢」︰ https://bit.ly/3uJ3yyF

想睇更多精彩內容,請立即瀏覽「區區有申訴」活動專頁,https://bit.ly/41hgS9E