缸邊財話|歐央行難急速加息 - 黃惠德

黃惠德

2022-02-24 00:00

字體大小

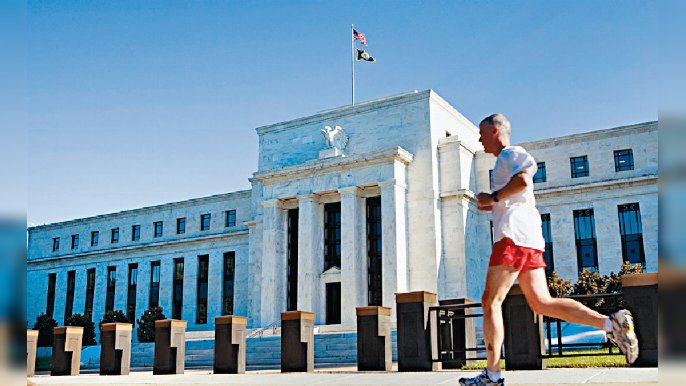

隨著歐羅區通脹水平及美聯儲激進加息預期上升,愈來愈多歐洲決策者呼籲大幅收緊貨幣政策,金融市場亦隨之劇烈波動,可是在俄羅斯、烏克蘭的地緣政治衝突全面升温下,已令歐洲央行失去急劇收緊貨幣政策的基礎,歐洲央行行長拉加德在歐洲議會就重申,不會在結束購債前加息,很明顯就表明將循序漸進收緊貨幣政策。

歐洲央行表明難以激進加息,與美聯儲的貨幣政策出現相對分化,拉加德已多次強調歐羅區不能與其他主要經濟體相提並論,在這波全球加息浪潮中,歐洲央行貨幣政策收緊步伐相對滯後,除俄烏衝突的因素外,主要源於下列三方面考量:

其一是經濟面臨高度不確定性,迫使歐洲央行的貨幣政策必須靈活寬鬆,與美國經濟過熱相比,近期歐羅區經濟景氣指數有所回落,2月10日歐盟委員會發佈冬季經濟預測,預計歐羅區2022年GDP增速將降至4%,而受奧密克戎變異毒株蔓延、地緣政治緊張局勢以及供應鏈和能源等問題影響,歐洲經濟面臨下行風險,歐羅區過早加息,難以解決當前問題,而且還可能重創就業與增長,抑制經濟復甦勢頭。

其二是通脹主要源於海外因素,尚未傳導致薪資端,令歐洲央行有較大轉寰空間,歐羅區通脹的邏輯與美國存在一定差異,美國的通脹由內因驅動,歐羅區通脹則主要源於能源與供應鏈問題,隨著1月歐洲天然氣價格下降,歐羅區核心通脹率已由2.6%降至2.3%,大多數成員國工資上漲幅度溫和,並未形成物價—工資雙螺旋上升局面,歐洲央行預計通脹將在2022年後期回落。

其三是歐羅區債務負擔遠超2021年,令歐洲央行不得不謹慎應對加息新冠疫情爆發以來,歐洲央行大規模購債,成為成員國債務擴張的重要支柱,例如歐洲央行約持有四分一的意大利國債、三分一的西班牙國債,吸取歐債危機的教訓,歐洲央行不會縮減淨購債同時啟動加息,以防引發債務危機與經濟衰退。

黃惠德

歐洲央行表明難以激進加息,與美聯儲的貨幣政策出現相對分化,拉加德已多次強調歐羅區不能與其他主要經濟體相提並論,在這波全球加息浪潮中,歐洲央行貨幣政策收緊步伐相對滯後,除俄烏衝突的因素外,主要源於下列三方面考量:

其一是經濟面臨高度不確定性,迫使歐洲央行的貨幣政策必須靈活寬鬆,與美國經濟過熱相比,近期歐羅區經濟景氣指數有所回落,2月10日歐盟委員會發佈冬季經濟預測,預計歐羅區2022年GDP增速將降至4%,而受奧密克戎變異毒株蔓延、地緣政治緊張局勢以及供應鏈和能源等問題影響,歐洲經濟面臨下行風險,歐羅區過早加息,難以解決當前問題,而且還可能重創就業與增長,抑制經濟復甦勢頭。

其二是通脹主要源於海外因素,尚未傳導致薪資端,令歐洲央行有較大轉寰空間,歐羅區通脹的邏輯與美國存在一定差異,美國的通脹由內因驅動,歐羅區通脹則主要源於能源與供應鏈問題,隨著1月歐洲天然氣價格下降,歐羅區核心通脹率已由2.6%降至2.3%,大多數成員國工資上漲幅度溫和,並未形成物價—工資雙螺旋上升局面,歐洲央行預計通脹將在2022年後期回落。

其三是歐羅區債務負擔遠超2021年,令歐洲央行不得不謹慎應對加息新冠疫情爆發以來,歐洲央行大規模購債,成為成員國債務擴張的重要支柱,例如歐洲央行約持有四分一的意大利國債、三分一的西班牙國債,吸取歐債危機的教訓,歐洲央行不會縮減淨購債同時啟動加息,以防引發債務危機與經濟衰退。

黃惠德

最Hit

有片|火葬場竟變奪命塚 圍牆突整幅倒塌活埋5人 2女童路過也枉死

2024-04-24 03:29

馬會撥捐7.2億港元 助過渡性房屋家庭自強

21小時前

星島申訴王|年輕女教師玩交友App 墮「殺豬盤」 網戀陷阱輸身家

2024-04-24 08:00

更多文章