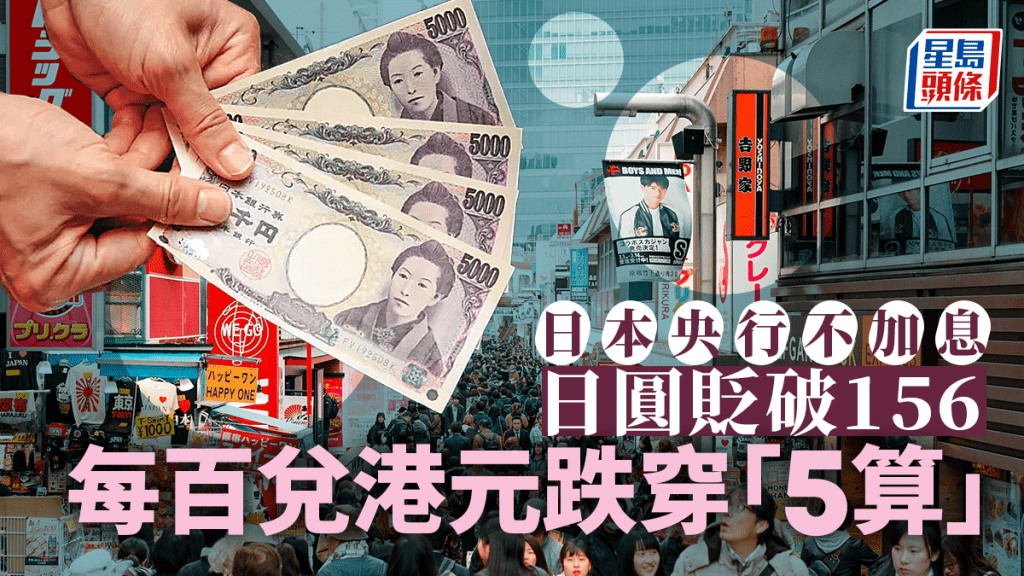

日本央行不加息 料寬鬆金融環境持續 圓圓貶破156 每百兌港元跌穿「5算」

日本銀行公布議息結果,一如市場預期按兵不動,將基準利率維持在0-0.1厘。利率決議的委員投票以9:0通過。日圓走勢於議息結果公布後,兌美元閃貶至156水平,每百日圓兌港元跌穿「5算」。 日本央行表示,2024財年物價風險偏向上行,但價格仍存在高度不確定性,預計寬鬆的金融環境將暫時持續。在匯率走勢方面,日本央行指,必須適當關注金融和外匯市場匯率動態,包括關注匯率及其對通脹的影響。 會議結果公佈後,日

20分鐘前

星島申訴王|年輕女教師玩交友App 墮「殺豬盤」 網戀陷阱輸身家

網上交友墮「殺豬盤」隨時輸身家!《星島申訴王》早前報道有清潔工被網上情緣騙局騙下巨款,近日收到一位年輕女教師申訴,指自己2月中在交友軟體中認識到一名自稱來港繼承父業的生意人,她不虞有詐以為尋找到白馬王子,豈料墮入網戀陷阱,不惜借貸與對方一起投資,最終損失約30多萬「身家」。 任職教師的Emma(化名),因工作關係難以認識新朋友,已單身4年,為結識男友,她早前下載一款交友約會軟件,打算找人聊聊天解悶

2024-04-24 08:00

七間星級食府推介!歌神排隊都食米芝蓮泰式船麵 劉嘉玲梁朝偉飯堂成名流至愛丨星級品味

香港昔日曾有「美食天堂」美譽,雖然近年飲食業面臨困境,不過仍有不少名人、藝人都繼續努力發掘香港美食。視后佘詩曼更不時在社交網分享美食,由米芝蓮食府到平民菜式都一應俱存。影后劉嘉玲與影帝老公梁朝偉跟上山詩納亦有一間定期會聚會的餐廳,原來也是城中的「星級餐廳」。 相關閱讀:名人飯堂SEVVA結業!陳子聰大病後精靈現身派對 胡定欣孖TVB星級夫婦食「最後晚餐」 四間明星光顧貴價食府: 九巴後人雷兆光早前

2小時前

泰國樓盤|曼谷市中心 地鐵兩線項目折扣優惠高達25% OFF 同場加推 華欣海灘旁渡假公寓新盤|本週末尖沙咀展銷

泰國不但是全球10大退休國家,泰國房產更深受外國人投資歡迎,因為外國人購買共管式公寓Condos就可以獲得永久業權。近年泰國成為亞洲最多外國人投資物業的國家之一,而曼谷Bangkok更吸引很多國際人士選擇定居,投資,退休及發展,曼谷集合本土高端泰國人及國際人士長居,絕對是藍籌潛力盤。今個週末於尖沙咀展銷的曼谷市中心現樓項目折扣優惠高達25% OFF,同場亦會介紹華欣Sansiri海灘旁渡假公寓,值

17小時前

羅慧娟二哥羅偉平淡出多年罕現身!80年代處境劇ReU 艾威舊愛逆齡生長撞樣蔣家旻

現年55歲、87年港姐季軍兼最上鏡小姐的林穎嫺在99年與外籍男友Tom Dupont結婚後並移居美國,專心相夫教子,林穎嫺直到子女長大成人才復出幕前。近日林穎嫺由美國洛杉磯返港為新書「如何活出燦爛人生」舉行簽名會,難得返港當然與朋友見面,今次竟然與1988年播出的處境劇《小小大丈夫》的演員激罕聚會。 相關閱讀:楊寶玲迎接55歲生日美貌如昔 林穎嫺帶兩混血囡囡往賭城預祝 《小小小丈夫》演員激罕ReU

1小時前

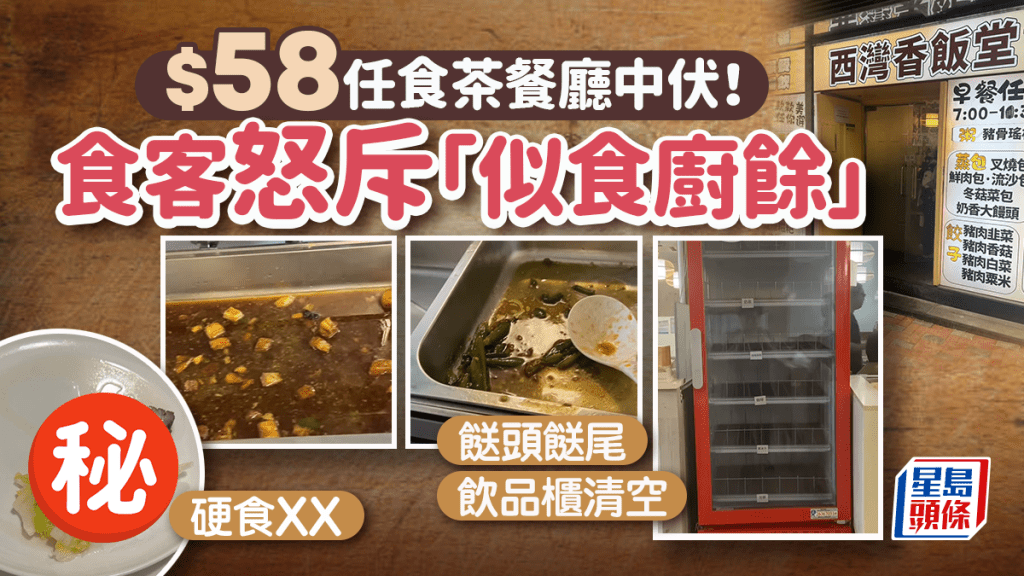

港人光顧$58任食茶餐廳「似食廚餘」怒斥6大中伏位 網民熱議嘲笑:樓主何等勇氣

香港經濟環境低迷,兩餸飯餐廳越開越多。荃灣工廠區有茶餐廳就出「奇招」推出任食早餐、任食午餐,以經濟實惠作賣點吸客。日前有港人光顧其$58任食午餐後大感中伏,更形容「似食廚餘」!到底什麼原因令到事主如此不滿?閱讀下文了解更多。 荃灣茶餐廳任食午餐 被批「似食廚餘」 近日,有港人在社交平台Facebook「飲食黑店大全(全港食店質素/價錢/服務關注組)」群組發文,怒斥茶餐廳任食午餐質素差,奉勸網民小心

17小時前

專題報道|源禾遊樂場「同一」沙井奪命 位置相距10米 揭安全意識不足

沙田源禾遊樂場本周一深夜發生涉及沙井的兩死兩傷工業意外,當局仍調查意外肇因,翻查資料,2006年同一地點發生同類疑吸入沼氣死亡慘劇,《星島》經翻查資料及現場查探後,發現兩次意外的沙井相距僅約10米,疑為同一地底管道。有專家指,兩個「死亡沙井」應屬同一管道,甚至為同一沙井,如業界安全意識不足,會忘記上址曾經發生同類意外,從而忽視危險程度,而從是次意外現場圖片來看,現場沒有任何安全裝備,相信工人初時沒

4小時前

四川女校長呃5000萬投江身亡 29受害人連阿媽都中招

4月23日,四川瀘州合江天立學校小學前校長童敏涉嫌合同詐騙一案,於4月23日在瀘州市江陽區人民法院開庭審理。庭審結束後,法院未當庭宣判。據統計,童敏涉嫌詐騙金額近5000萬元(人民幣,下同),因其投江自盡,警方已撤銷此案。為了挽回自己的損失,29名受害人將童敏父親童某某、廣州網易計算機系統有限公司、財付通支付系統有限公司列為共同被告起訴至法院。 紅星新聞報道,29名受害人中,大多數是童敏的親友熟人

4小時前

吃飽後做錯6件事恐胃潰瘍 飲茶消滯成禁忌? 醫生教預留時間消化貼士

飯後立即喝茶消滯對身體也會有影響?有醫生分享指,如果在吃飽後做錯6件事,有可能會引致胃酸倒流或胃潰瘍,其中,吃飽後立即喝茶消滯竟然也是禁忌之一,到底飯後應預留多少時間消化才適合? 吃飽後做錯6件事 恐胃酸倒流胃潰瘍 飲茶消滯也不能? 重症科醫生黃軒在facebook專頁上分享指,身體在進食後會進入消化模式,如進行某些活動可能會對身體的消化過程造成不良影響。黃醫生列出吃飽後有6大行為要避免: 吃飽後

1小時前

64歲再婚男星同行女子被指從事不正常行業 Man爆反擊網民:沒有一點道德良知嗎?

64歲李子雄2010年再娶年輕20歲的內地女星王雅琦,誕下一子「糖豆」,長居內地發展,近年更進軍抖音平台,連老婆細佬都有出鏡。近日李子雄為了同行女子被網民冤枉做不正當行業,因而拍片向網絡欺凌的網民駁火怒轟:「你們這些網路噴子沒有一點道德良知嗎?」 相關閱讀:90年代反派專業戶北上消費被質疑掃A貨?厚重濃髮成焦點 曾被揭髮線嚴重後移 李子雄因何事拍片炮轟網民? 日前李子雄在小紅書分享遊宜賓的短片,片

57分鐘前

杭州朴信惠?︱激索交警溫柔疏導交通爆紅 網民極速起底

「往前200米左右就是斷橋,再往前還有寶石山,騎車注意安全哦。」在浙江杭州西湖景區,一位女騎警因其在執勤過程中的溫柔語氣而受到網民的廣泛關注和稱讚,而這位被網民稱為「杭州樸信惠」的交警姐姐亦迅速被「起底」。 前段時間,一段遊客隨手拍下的影片,讓不少人記住了這位又美又颯的西湖女騎警。甜美的笑容,極具辨識度的嗓音,再加上嫻熟的專業指揮,讓網民直呼:見到她,如沐春風! 而這位被網民稱為「杭州樸信惠」的女

4小時前

04:42

星島申訴王|年輕女教師玩交友App 墮「殺豬盤」 網戀陷阱輸身家

2024-04-24 08:00