陳健豪 - 美匯指數反覆震盪|匯市攻略

陳健豪

2023-01-09 00:00

字體大小

進入2023年首個交易周,市場未有明顯主題,但波動依然,各主要外幣可以用有波幅無升幅去形容。2022年投資主題在環球各國通脹急升、各國央行在貨幣政策上採取自2008年金融海嘯後首次激進的加息步伐,第三季更是各國先後採取激進加息的高峰期,每次議息會議至少以0.5%或0.75%起步,加拿大央行更試過直接加息1%。但到第四季開始,已開始見央行開始擔心未來經濟會大幅放緩而放慢腳步。進入2023年,通脹和加息政策仍然持續,仍然屬投資市場焦點,但預期在第一季尾或年中前將階段性見頂,下半年投資主題將集中在經濟衰退身上,甚至投資者已打賭美國聯儲局會在下半年減息,即同一年內貨幣政策同時出現加息、見頂和轉向開始減息的情景。

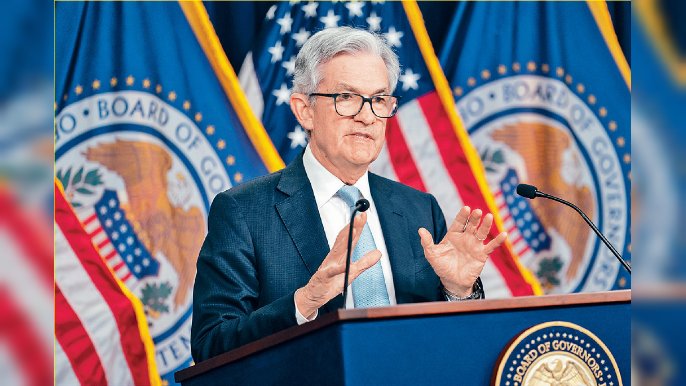

但上周聯儲局的會議記錄則顯示一衆聯儲委員認為2023年不會減息,而放慢加息步伐並不代表聯儲局打擊通脹的決心有所改變。換言之,市場跟聯儲局其中一方將會出錯,出錯一方的倉位調整將成為市場今年最大風險。若市場永遠是對的,要聯儲局改變立場,定必是經濟數據出現急速放緩並迫聯儲局急速減息。由於聯儲局投票權將於今年初例行輪替,2023年4位新任執票委員立場多數偏向中立,過往有投票權又比較鷹派的委員將換為比較中性的委員,或令聯儲局的貨幣政策出現微調,亦成為今年市場估計5、6月結束加息周期有機會提早結束的風險。

日圓中線支持123-126

總結首星期,美匯指數先跌後升再調整,美元兌日圓首個交易日跌穿130至129.5,再回升至134.7收盤在132水平,亦反映市況反覆。本周將關注美國和日本12月CPI通脹數據,市場估計通脹將回落至7%下方,為首次議息會加息幅度定調,市場初步估計將加息0.25%,一旦通脹仍高,將重新刺激美匯指數反彈。各國央行重要官員如美聯儲主席鮑威爾、英國央行行長貝利、歐洲央行執委施納貝爾、日本央行行長黑田東彥集中發表講話,都成為市場焦點。市場仍中線看好日圓,但美國加息周期未完、兌日圓之息差優勢仍支持美元,因此美元兌日圓阻力仍分別在134.7、135.7和137.5,支持則在129.5,中線支持區123-126仍是2023年重要支持。

資深外匯評論員

陳健豪

但上周聯儲局的會議記錄則顯示一衆聯儲委員認為2023年不會減息,而放慢加息步伐並不代表聯儲局打擊通脹的決心有所改變。換言之,市場跟聯儲局其中一方將會出錯,出錯一方的倉位調整將成為市場今年最大風險。若市場永遠是對的,要聯儲局改變立場,定必是經濟數據出現急速放緩並迫聯儲局急速減息。由於聯儲局投票權將於今年初例行輪替,2023年4位新任執票委員立場多數偏向中立,過往有投票權又比較鷹派的委員將換為比較中性的委員,或令聯儲局的貨幣政策出現微調,亦成為今年市場估計5、6月結束加息周期有機會提早結束的風險。

日圓中線支持123-126

總結首星期,美匯指數先跌後升再調整,美元兌日圓首個交易日跌穿130至129.5,再回升至134.7收盤在132水平,亦反映市況反覆。本周將關注美國和日本12月CPI通脹數據,市場估計通脹將回落至7%下方,為首次議息會加息幅度定調,市場初步估計將加息0.25%,一旦通脹仍高,將重新刺激美匯指數反彈。各國央行重要官員如美聯儲主席鮑威爾、英國央行行長貝利、歐洲央行執委施納貝爾、日本央行行長黑田東彥集中發表講話,都成為市場焦點。市場仍中線看好日圓,但美國加息周期未完、兌日圓之息差優勢仍支持美元,因此美元兌日圓阻力仍分別在134.7、135.7和137.5,支持則在129.5,中線支持區123-126仍是2023年重要支持。

資深外匯評論員

陳健豪

更多文章