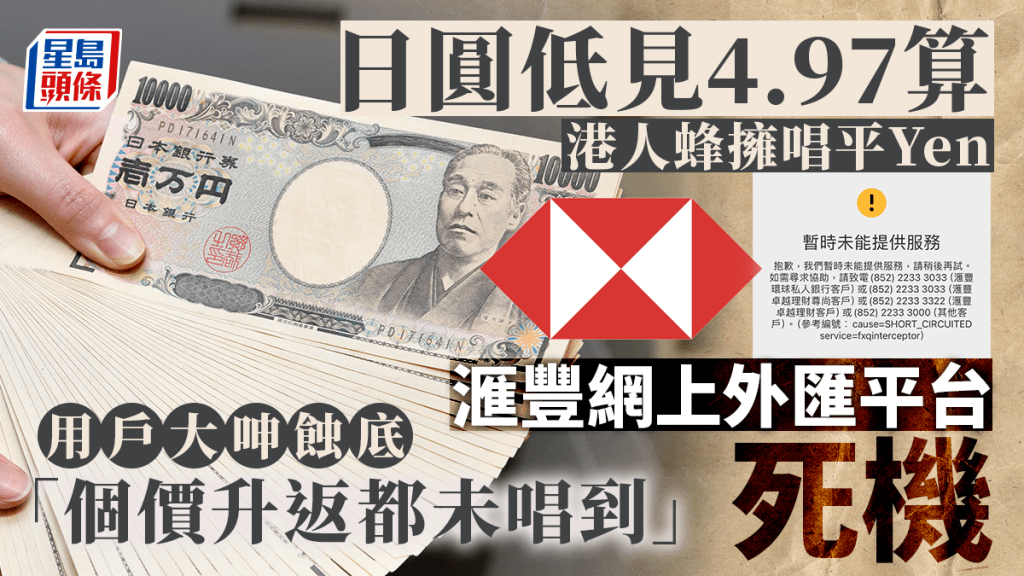

日圓低見4.97算 港人蜂擁唱平Yen 滙豐網上外匯平台死機 用戶大呻蝕底「升返都未唱到」

日圓持續疲軟,日本央行一如預期不加息,觸發新一輪跌浪,兌港元跌穿5算水平,低見4.97算。續昨日找換店大排長龍後,今日繼續有市民趁機「唱平Yen」。不過有讀者向《星島頭條》反映,滙豐銀行(005)網上外匯交易平台疑太多人使用,一度死機。 讀者表示,今午使用滙豐銀行網上外匯交易平台兌換日圓時,發現無法登入系統,畫面出現「暫時未能提供服務」,疑太多人使用該服務導致死機。對於一直無法登入服務,該讀者大呻

1小時前

星島申訴王|年輕女教師玩交友App 墮「殺豬盤」 網戀陷阱輸身家

網上交友墮「殺豬盤」隨時輸身家!《星島申訴王》早前報道有清潔工被網上情緣騙局騙下巨款,近日收到一位年輕女教師申訴,指自己2月中在交友軟體中認識到一名自稱來港繼承父業的生意人,她不虞有詐以為尋找到白馬王子,豈料墮入網戀陷阱,不惜借貸與對方一起投資,最終損失約30多萬「身家」。 任職教師的Emma(化名),因工作關係難以認識新朋友,已單身4年,為結識男友,她早前下載一款交友約會軟件,打算找人聊聊天解悶

2024-04-24 08:00

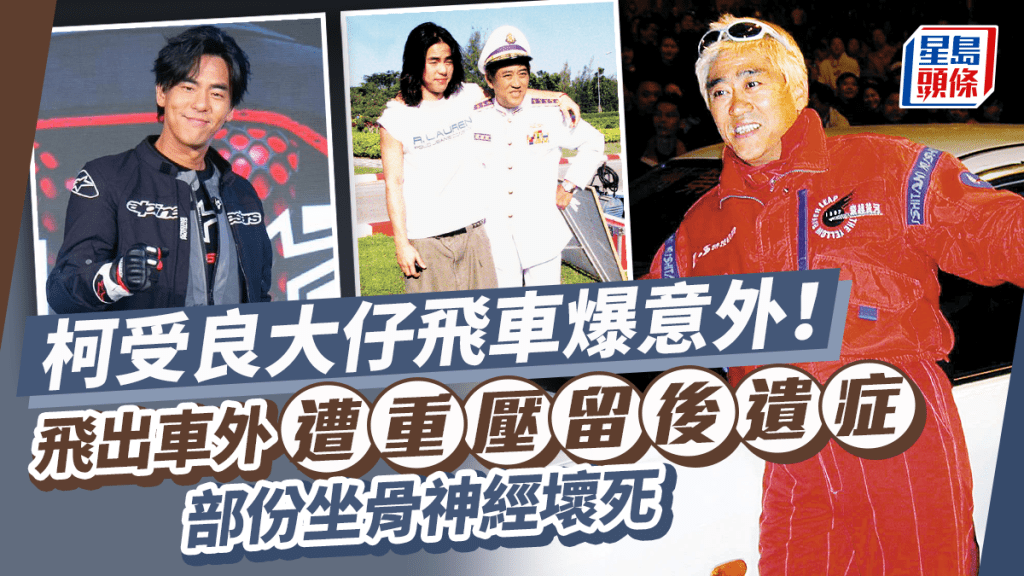

柯受良大仔飛車爆意外!飛出車外遭重壓 多個部位曾受傷部份坐骨神經壞死

有「亞洲第一飛人」之稱的人柯受良(小黑)於2003年離世,身為長子的柯有倫跟隨爸爸步代加入演藝圈。日前柯有倫在台灣出席活動,自揭曾在飛車時,整個人飛出去,更被電單車壓住,至今仍遺下呼吸困難等後遺症。 相關閱讀:已故「亞洲第一飛人」柯受良基因強勁!孫女Mila一部位同爸爸柯有倫如倒模 柯有倫日前在台灣出席活動,席期回憶過去與已故父親柯受良飛車片段,柯有倫從4歲就開始飛車,那時的驚險動作猶如玩命。柯有

5小時前

泰國樓盤|曼谷市中心 地鐵兩線項目折扣優惠高達25% OFF 同場加推 華欣海灘旁渡假公寓新盤|本週末尖沙咀展銷

泰國不但是全球10大退休國家,泰國房產更深受外國人投資歡迎,因為外國人購買共管式公寓Condos就可以獲得永久業權。近年泰國成為亞洲最多外國人投資物業的國家之一,而曼谷Bangkok更吸引很多國際人士選擇定居,投資,退休及發展,曼谷集合本土高端泰國人及國際人士長居,絕對是藍籌潛力盤。今個週末於尖沙咀展銷的曼谷市中心現樓項目折扣優惠高達25% OFF,同場亦會介紹華欣Sansiri海灘旁渡假公寓,值

23小時前

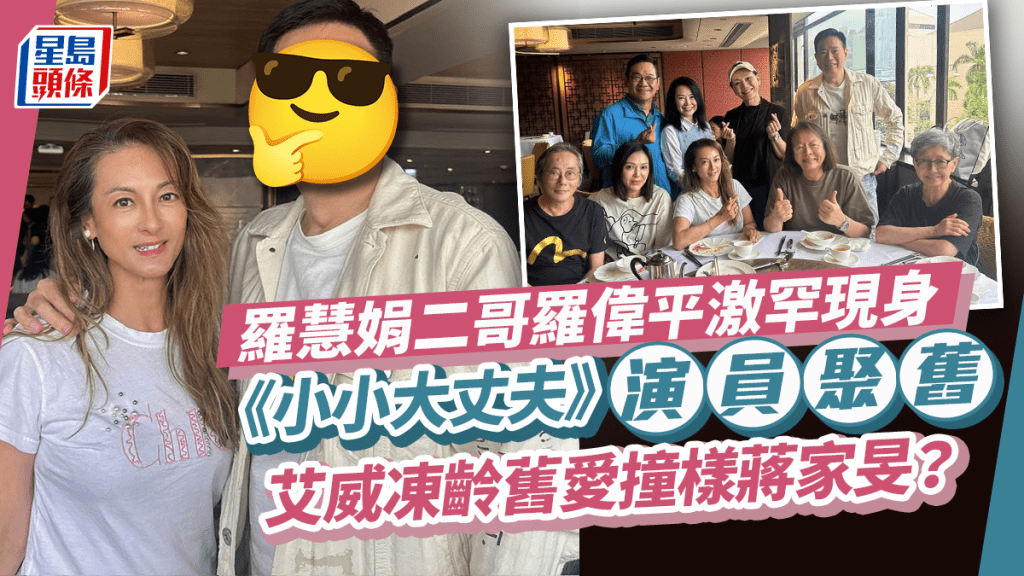

羅慧娟二哥羅偉平淡出多年罕現身!80年代處境劇ReU 艾威舊愛逆齡生長撞樣蔣家旻

現年55歲、87年港姐季軍兼最上鏡小姐的林穎嫺在99年與外籍男友Tom Dupont結婚後並移居美國,專心相夫教子,林穎嫺直到子女長大成人才復出幕前。近日林穎嫺由美國洛杉磯返港為新書「如何活出燦爛人生」舉行簽名會,難得返港當然與朋友見面,今次竟然與1988年播出的處境劇《小小大丈夫》的演員激罕聚會。 相關閱讀:楊寶玲迎接55歲生日美貌如昔 林穎嫺帶兩混血囡囡往賭城預祝 《小小小丈夫》演員激罕ReU

2小時前

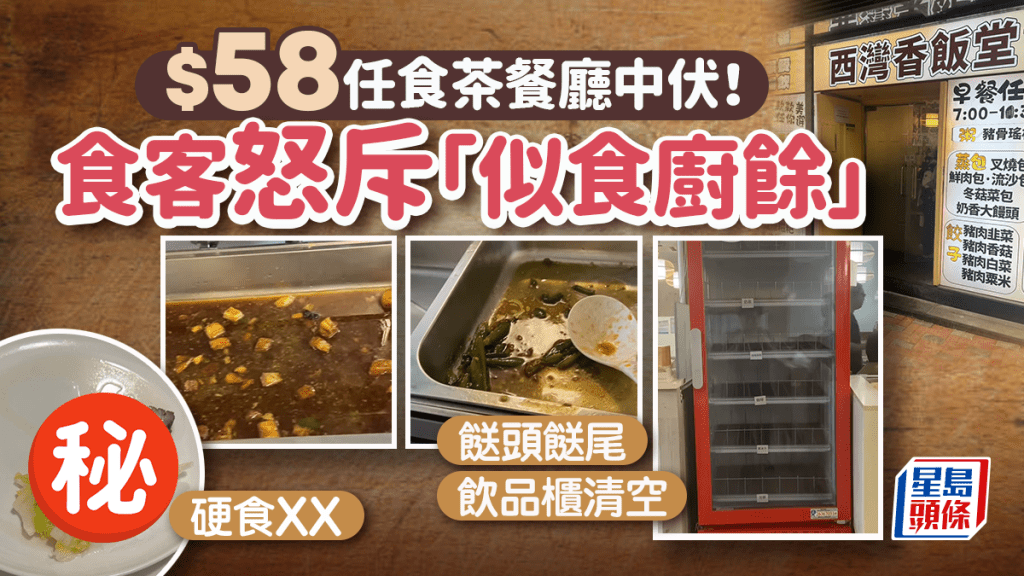

港人光顧$58任食茶餐廳「似食廚餘」怒斥6大中伏位 網民熱議嘲笑:樓主何等勇氣

香港經濟環境低迷,兩餸飯餐廳越開越多。荃灣工廠區有茶餐廳就出「奇招」推出任食早餐、任食午餐,以經濟實惠作賣點吸客。日前有港人光顧其$58任食午餐後大感中伏,更形容「似食廚餘」!到底什麼原因令到事主如此不滿?閱讀下文了解更多。 荃灣茶餐廳任食午餐 被批「似食廚餘」 近日,有港人在社交平台Facebook「飲食黑店大全(全港食店質素/價錢/服務關注組)」群組發文,怒斥茶餐廳任食午餐質素差,奉勸網民小心

22小時前

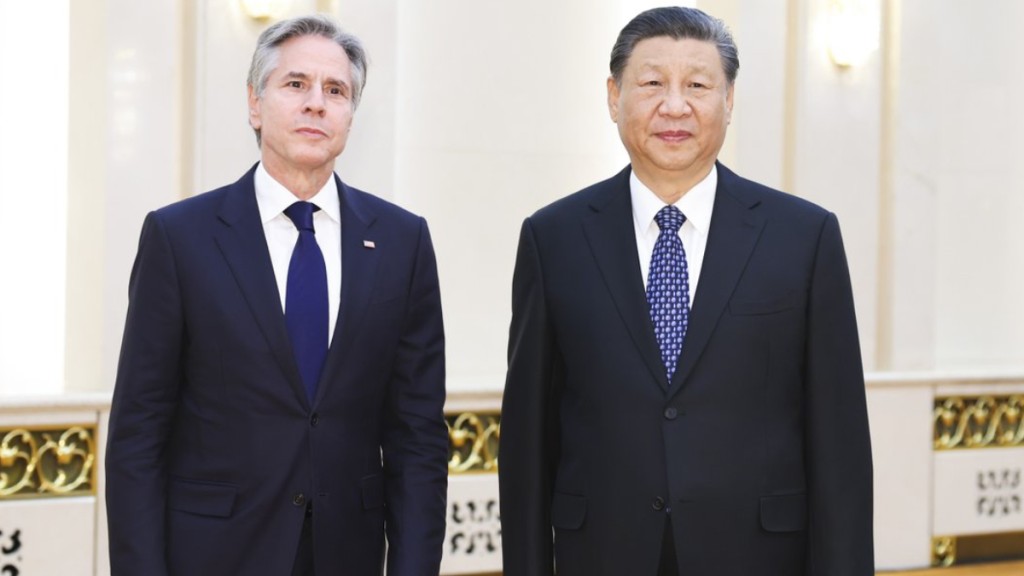

習近平會晤布林肯:中美不應互相傷害 不應說一套做一套

今天(26日)下午,國家主席習近平在北京人民大會堂會見美國國務卿布林肯。 相關新聞: 王毅與布林肯在北京會談:美國不要打壓中國發展不要踩踏中方紅線 布林肯訪華︱美媒分析:議題多但兩國分歧明顯 布林肯訪華︱抵達上海展開3日行程 爽嘆小籠包兼睇CBA 布林肯訪華|拆局: 交流氣氛料「緊張嚴肅」 俄烏南海台海交鋒 中國觀察:習近平料晤布林肯 央視新聞報道,習近平說,今年是中美建交45周年。45年的中美關

39分鐘前

香港紅十字會醫院學校70周年校慶藝術展覽 學童創作讓公眾感受他們克服病患故事

香港紅十字會醫院學校今年成立70周年,多年來本著人道精神,關懷身體弱能及傷病學童,提供全人教育,使他們在健康情況容許下,在醫院内繼續學業,並於離院復學時,面對較少的困難。學校周年紀念活動以「春風化雨七十載,燃亮生命傳承愛」為主題,並於4月25日至30日舉行藝術展覽,展出學童們親手創作的藝術品,包括馬賽克鑲嵌畫、彩虹書法、手繪小巴牌及風景畫等,讓大眾感受同學創作及克服疾病的心路歷程。

55分鐘前

信資通登場 市民可免費獲信貸報告 3大機構領取教學 一間只需3個步驟!

信貸資料報告與每個人密切相關,小事至信用卡批核,大至可影響按揭申請、求職及移民,因此了解自己評分十分重要。由金管局推動的多家個人信貸資料服務機構(MCRA)模式「信資通」今日啟用,此後市民每12個月可免費向參與信資通的個人信貸資料服務機構索取信貸報告,包括為環聯、諾華誠信及平安金融壹賬通,以了解個人信貸狀況。《星島頭條》整合3家個人信貸資料服務機構的領取免費信貸報告步驟。 甚麼是信貸報告? 信貸報

3小時前

吃飽後做錯6件事恐胃潰瘍 飲茶消滯成禁忌? 醫生教預留時間消化貼士

飯後立即喝茶消滯對身體也會有影響?有醫生分享指,如果在吃飽後做錯6件事,有可能會引致胃酸倒流或胃潰瘍,其中,吃飽後立即喝茶消滯竟然也是禁忌之一,到底飯後應預留多少時間消化才適合? 吃飽後做錯6件事 恐胃酸倒流胃潰瘍 飲茶消滯也不能? 重症科醫生黃軒在facebook專頁上分享指,身體在進食後會進入消化模式,如進行某些活動可能會對身體的消化過程造成不良影響。黃醫生列出吃飽後有6大行為要避免: 吃飽後

6小時前

谷德昭姪女罕露面與周慧敏聚會!曾是鬼片專業戶因一事患抑鬱 閃婚成幸福人妻

56歲「玉女掌門人」周慧敏(Vivian)憑仙氣外貌和氣質,於90年代成為不少人心目中的女神。周慧敏早年一度半淡出幕前,近年重返大眾視線,與圈中人更是從未斷聯,昨晚(25日)周慧敏在社交網貼出一張與谷祖琳(Jo)的合照,二人保養得很好,變化不大。 相關閱讀:獨家丨谷祖琳真人騷獲阿叔教路 兩愛女包辦主題曲 谷祖琳神隱多時罕露面? 谷祖琳自2022年ViuTV劇集《940920》、真人騷節目《打開你雪

1小時前

04:42

星島申訴王|年輕女教師玩交友App 墮「殺豬盤」 網戀陷阱輸身家

2024-04-24 08:00