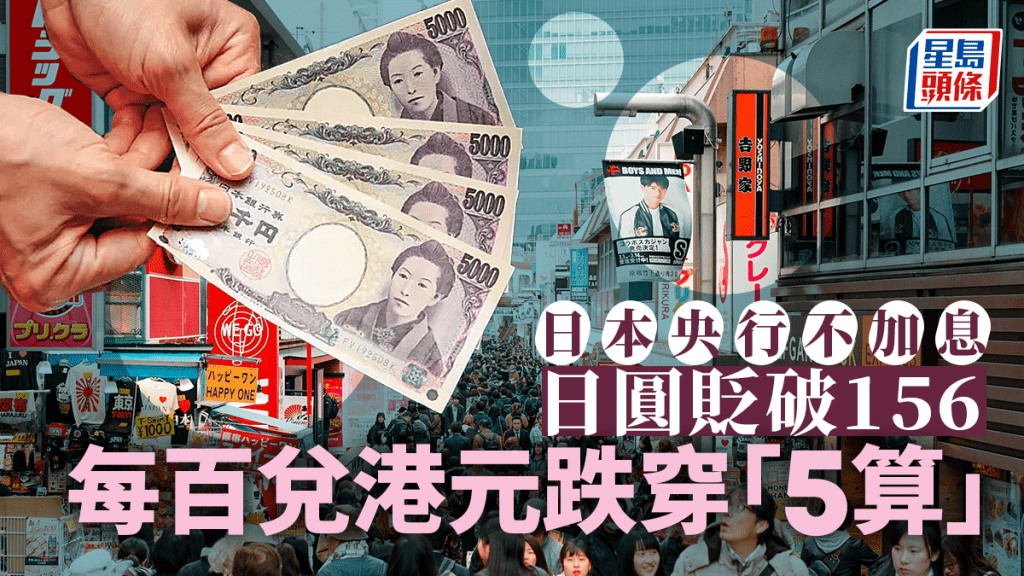

日本央行不加息 日圓貶破156 每百兌港元跌穿「5算」再創34年最弱

日本銀行公布議息結果,一如市場預期按兵不動,將基準利率維持在0-0.1厘。利率決議的委員投票以9:0通過。日圓走勢於議息結果公布後,兌美元閃貶至156水平,每百日圓兌港元跌穿「5算」。 料寬鬆金融環境持續 日本央行表示,2024財年物價風險偏向上行,但價格仍存在高度不確定性,預計寬鬆的金融環境將暫時持續。在匯率走勢方面,日本央行指,必須適當關注金融和外匯市場匯率動態,包括關注匯率及其對通脹的影響。

3小時前

星島申訴王|年輕女教師玩交友App 墮「殺豬盤」 網戀陷阱輸身家

網上交友墮「殺豬盤」隨時輸身家!《星島申訴王》早前報道有清潔工被網上情緣騙局騙下巨款,近日收到一位年輕女教師申訴,指自己2月中在交友軟體中認識到一名自稱來港繼承父業的生意人,她不虞有詐以為尋找到白馬王子,豈料墮入網戀陷阱,不惜借貸與對方一起投資,最終損失約30多萬「身家」。 任職教師的Emma(化名),因工作關係難以認識新朋友,已單身4年,為結識男友,她早前下載一款交友約會軟件,打算找人聊聊天解悶

2024-04-24 08:00

女星出戰《乘風2024》驚爆舞台意外!網傳高空墮地致尾椎骨裂

內地真人騷《乘風2024》(《乘風破浪的姐姐》第五季,下稱「浪姐5」)開播,集結台、港、中等地共36位女星出賽,昨日(25日)卻爆出29歲內地女歌手萬妮達,為第三次團體公演彩排時,竟從高空慘摔,導致尾椎骨裂,讓粉絲相當擔憂。 相關閱讀:周揚青戰鬥格Rap明寸舊愛羅志祥渣男 網民反應兩極狠批消費舊愛:都幾年了 《乘風2024》萬妮達驚爆舞台意外? 有網友在微博爆料,萬妮達在綵排《浪姐5》第三次公演時

43分鐘前

泰國樓盤|曼谷市中心 地鐵兩線項目折扣優惠高達25% OFF 同場加推 華欣海灘旁渡假公寓新盤|本週末尖沙咀展銷

泰國不但是全球10大退休國家,泰國房產更深受外國人投資歡迎,因為外國人購買共管式公寓Condos就可以獲得永久業權。近年泰國成為亞洲最多外國人投資物業的國家之一,而曼谷Bangkok更吸引很多國際人士選擇定居,投資,退休及發展,曼谷集合本土高端泰國人及國際人士長居,絕對是藍籌潛力盤。今個週末於尖沙咀展銷的曼谷市中心現樓項目折扣優惠高達25% OFF,同場亦會介紹華欣Sansiri海灘旁渡假公寓,值

20小時前

莫華倫嫩妻做老師罕以密實Look示人 鬆身上衣仍難掩逼爆身材

65歲著名男高音莫華倫去年7月與內地女高音王冰冰結婚,當時兩人在意大利舉行奢華夢幻婚禮,令不少人大為讚嘆,而且更被王冰冰的豐滿身材所吸引,難得王冰冰又吝嗇,經常狂派福利晒身材,但近日王冰冰突然收緊福利,改以鬆身運動服飾示人不再性感! 相關閱讀:莫華倫嫩妻變「任何仁」睇波疑似真空!離奇變長臂猿引熱議 肚凸凸飄孕味? 內地女高音王冰冰突然收緊福利? 近日莫華倫和王冰冰為《獅子山下》在武漢、南昌、太原和

1小時前

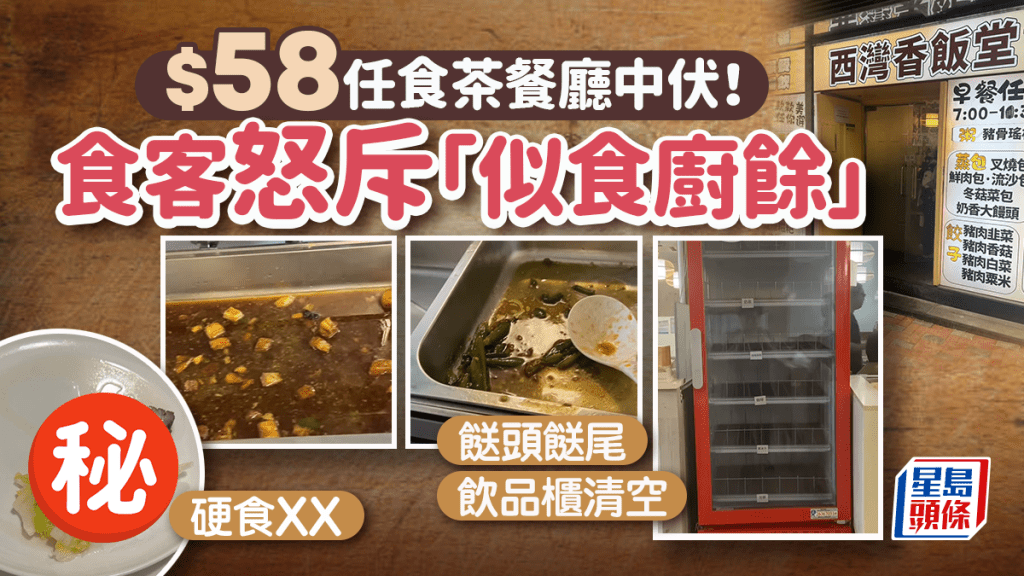

港人光顧$58任食茶餐廳「似食廚餘」怒斥6大中伏位 網民熱議嘲笑:樓主何等勇氣

香港經濟環境低迷,兩餸飯餐廳越開越多。荃灣工廠區有茶餐廳就出「奇招」推出任食早餐、任食午餐,以經濟實惠作賣點吸客。日前有港人光顧其$58任食午餐後大感中伏,更形容「似食廚餘」!到底什麼原因令到事主如此不滿?閱讀下文了解更多。 荃灣茶餐廳任食午餐 被批「似食廚餘」 近日,有港人在社交平台Facebook「飲食黑店大全(全港食店質素/價錢/服務關注組)」群組發文,怒斥茶餐廳任食午餐質素差,奉勸網民小心

19小時前

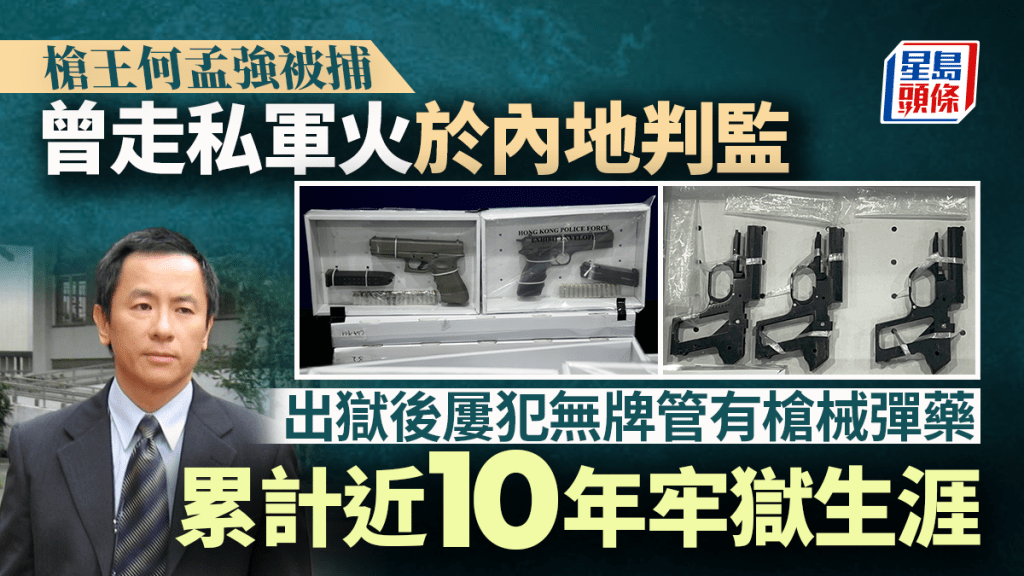

槍王被捕│曾走私軍火於內地判監 出獄後屢犯無牌管有槍械彈藥 累計近10年牢獄生涯

有組織罪案及三合會調查科探員前日在沙田迷你倉,搜出大批真槍及子彈,武器物主為有「槍王」之稱的何孟強,他曾在本港及國際射擊比賽獲獎,亦被友儕大讚對本港射擊活動有重大貢獻,惟他因走私軍火於內地被判監4年,其後又因在港無牌管有彈藥及爆炸品等判囚5年,累計牢獄生涯近10年,出獄後仍屢有與無牌管有槍械案件有關。 90年代,何孟強成立槍會,及後與影星成龍成為朋友,成龍與他以及另一武師,三人分別以公司和個人名義

1小時前

四川女校長呃5000萬投江身亡 29受害人連阿媽都中招

4月23日,四川瀘州合江天立學校小學前校長童敏涉嫌合同詐騙一案,於4月23日在瀘州市江陽區人民法院開庭審理。庭審結束後,法院未當庭宣判。據統計,童敏涉嫌詐騙金額近5000萬元(人民幣,下同),因其投江自盡,警方已撤銷此案。為了挽回自己的損失,29名受害人將童敏父親童某某、廣州網易計算機系統有限公司、財付通支付系統有限公司列為共同被告起訴至法院。 紅星新聞報道,29名受害人中,大多數是童敏的親友熟人

7小時前

吃飽後做錯6件事恐胃潰瘍 飲茶消滯成禁忌? 醫生教預留時間消化貼士

飯後立即喝茶消滯對身體也會有影響?有醫生分享指,如果在吃飽後做錯6件事,有可能會引致胃酸倒流或胃潰瘍,其中,吃飽後立即喝茶消滯竟然也是禁忌之一,到底飯後應預留多少時間消化才適合? 吃飽後做錯6件事 恐胃酸倒流胃潰瘍 飲茶消滯也不能? 重症科醫生黃軒在facebook專頁上分享指,身體在進食後會進入消化模式,如進行某些活動可能會對身體的消化過程造成不良影響。黃醫生列出吃飽後有6大行為要避免: 吃飽後

3小時前

七間星級食府推介!歌神排隊都食米芝蓮泰式船麵 劉嘉玲梁朝偉飯堂成名流至愛丨星級品味

香港昔日曾有「美食天堂」美譽,雖然近年飲食業面臨困境,不過仍有不少名人、藝人都繼續努力發掘香港美食。視后佘詩曼更不時在社交網分享美食,由米芝蓮食府到平民菜式都一應俱存。影后劉嘉玲與影帝老公梁朝偉跟上山詩納亦有一間定期會聚會的餐廳,原來也是城中的「星級餐廳」。 相關閱讀:名人飯堂SEVVA結業!陳子聰大病後精靈現身派對 胡定欣孖TVB星級夫婦食「最後晚餐」 四間明星光顧貴價食府: 九巴後人雷兆光早前

5小時前

杭州朴信惠?︱激索交警溫柔疏導交通爆紅 網民極速起底

「往前200米左右就是斷橋,再往前還有寶石山,騎車注意安全哦。」在浙江杭州西湖景區,一位女騎警因其在執勤過程中的溫柔語氣而受到網民的廣泛關注和稱讚,而這位被網民稱為「杭州樸信惠」的交警姐姐亦迅速被「起底」。 前段時間,一段遊客隨手拍下的影片,讓不少人記住了這位又美又颯的西湖女騎警。甜美的笑容,極具辨識度的嗓音,再加上嫻熟的專業指揮,讓網民直呼:見到她,如沐春風! 而這位被網民稱為「杭州樸信惠」的女

7小時前

04:42

星島申訴王|年輕女教師玩交友App 墮「殺豬盤」 網戀陷阱輸身家

2024-04-24 08:00