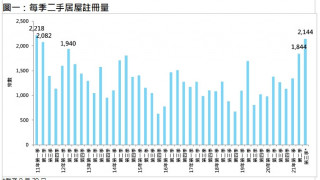

美聯工商舖指出,今年首三季五十大指標甲廈合共錄得131宗買賣,較去年同期的51宗增1.6倍。

該行指出,今年首三季的成交量集中於九龍,期內共錄得78宗,佔整體約6成,其次為港島的27宗及新界的26宗。若以大廈劃分,沙田石門京瑞廣場共錄14宗,屬表現最好的大廈,其次為葵涌新都會廣場及中環中環中心,期內均各錄得12宗買賣成交。九龍區的成交較為分散,最多為尖東新文華中心的11宗,及觀塘寧晉中心的7宗。

美聯工商舖營運總監兼商業部董事翁鴻祥表示,本地疫情緩和,加上受惠去年低基數效應,令到今年首三季的指標甲廈交投大幅反彈。不過,近期的指標甲廈買賣成交有放緩的跡象,主要因為早前股市表現波動,加上近期多個甲廈新項目推出拆售,包括觀塘觀塘道368號、長沙灣荔枝角道888號,以及快將推出的黃竹坑宏基匯等,吸去部分市場購買力,令到二手指標甲廈交投略為放緩,但整體而言商廈市場氣氛仍然平穩。

美聯工商舖資料研究部分析員陳浩璋指出,港島核心區甲廈成交量持續偏低,因為上述地區甲廈涉及銀碼較大,在商廈市況尚未復甦下,投資者偏向審慎,不欲斥巨資入市,反觀九龍及新界等地區甲廈銀碼較細,較易吸引新晉投資者入市,因而令到港島與新界九龍交投呈現兩極化。