【更新:本港加P預測、對供樓負擔分析】

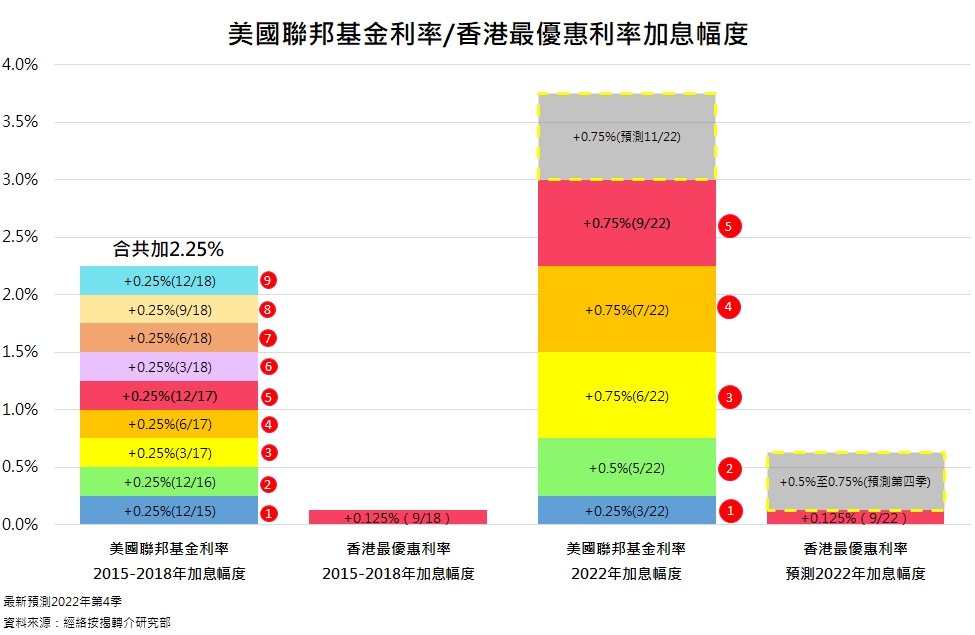

滙豐銀行帶頭上調本港最優惠利率(P)0.125厘,直接影響供樓一族負擔,由於過去一個月銀行在未加P情況下,已上調按息利率,故P按及H按息率短期內兩度上調,最新P按普遍為2.75厘,而H按封頂息普遍為2.875厘。

於過去一個月銀行在未加P情況下,已上調按息利率,P按普遍從「P-2.5厘」調升至「P-2.4厘」,而H按封頂息由「P-2.5厘」上調至「P-2.25厘」,加上是次直接在P落手,令兩種按息均在一個月內兩度上調。

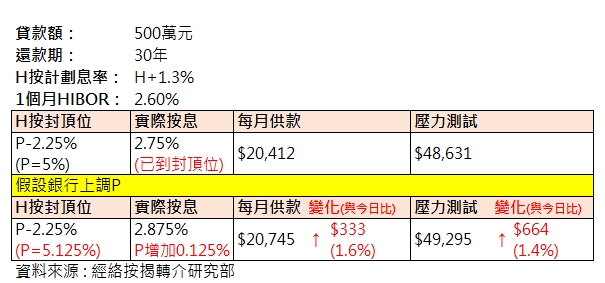

經絡分析,是次滙豐加息,供樓負擔及壓力測試入息要求將逐步調升。假設以貸款額500萬元、還款期為30年計,選用H按常用的「H+1.3%」,現時H按實際息率已升至封頂息率「P-2.25%」,未加息前P為5%,實際息率2.75厘,每月供款為20,412元,壓力測試要求為$48,631。當P增加0.125厘後,實際息率升至2.875厘,每月供款將上升至20,745元,即增加333元或1.6%,壓力測試要求將上升至49,295元,即增加664或1.4%。

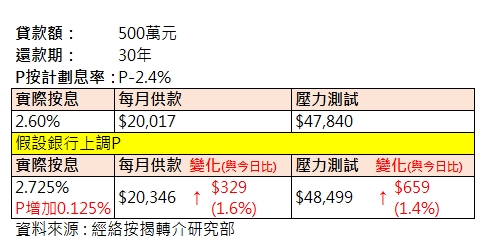

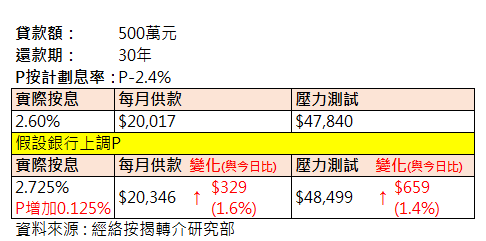

至於選用P按的「P-2.4%」,同樣以貸款額500萬元、還款期為30年計,未加息前P為5%,實際息率為2.6厘,每月供款為20,017元,壓力測試要求為47,840元。當P增加0.125厘後,實際息率升至2.725厘,每月供款將上升至20,346元,即增加329元或1.6%,壓力測試要求將上升至48,499元,即增加$659或1.4%。

看清樓按實際負擔情況(資料來源:經絡按揭轉介研究部):

曹德明:料今年加P最多0.75厘 現按息水平仍超低

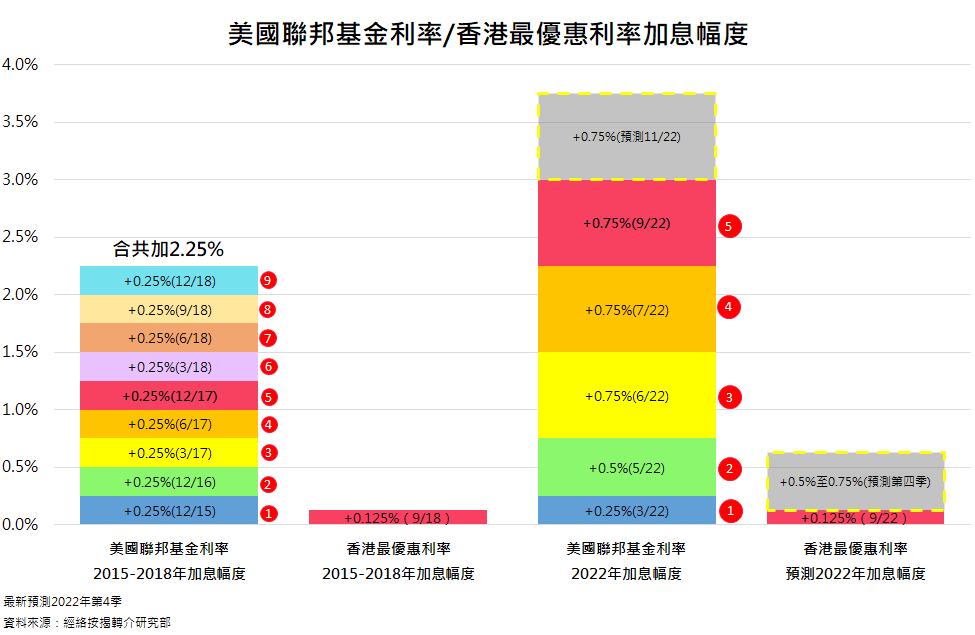

經絡按揭轉介首席副總裁曹德明表示,滙豐加息幅度為預期下限,現時一個月銀行同業拆息(HIBOR)處於2.5厘以上,在聯繫匯率制度下,港美息口差距進一步擴寬,資金成本壓力令香港銀行加息已難避免,相信各銀行因應自身資金成本將陸續跟隨加息步伐。另外,曹德明預料年內美國加息仍會持續,年底前聯邦基金利率有機會升穿4厘水平,年尾香港銀行亦有可能再調升P,預計加息幅度約為0.5厘至0.75厘左右,甚至或早於下次議息會議前再次加息。

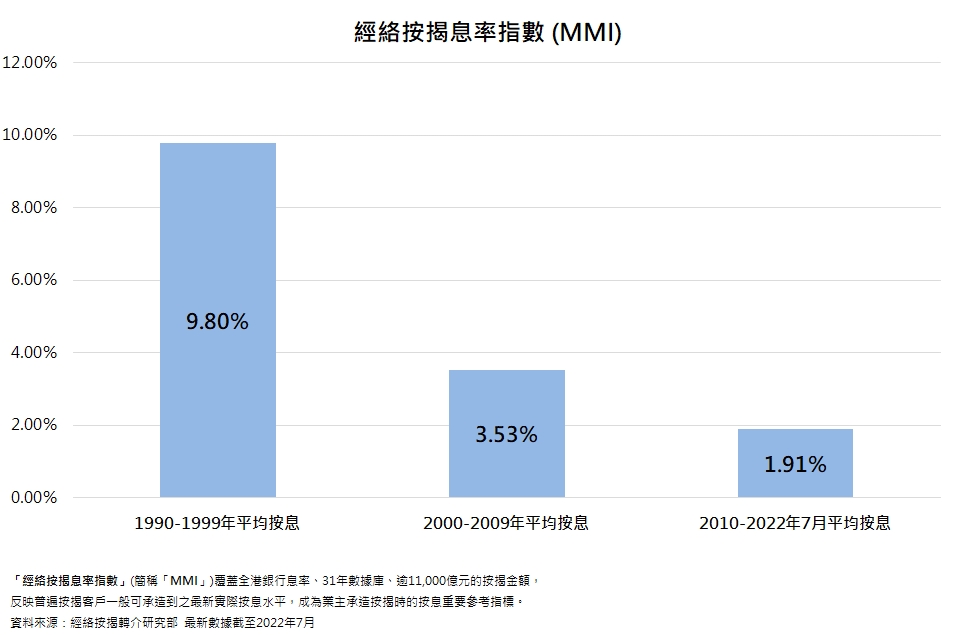

曹德明又指,現時本港銀行體系總結餘仍有1249億元,因此是次香港首度加息的加幅溫和,而事實上,計及近10年經絡按揭息率指數(MMI)的平均息率為1.91厘、2000年代的平均息率為3.79厘、以及1990年代的平均息率為9.8厘,近30年的平均息率為4.91厘,反映現時的按息水平屬超低息水平,加息令利率步向正常化,即使本港加息至0.5厘,供樓負擔未見大增,仍屬健康水平。