美國大手加息,香港部分銀行近日已上調最優惠利率(P)0.125厘,加添市民供樓負擔。金管局今日(23日)向銀行發出指引,將物業按揭貸款利率壓力測試要求,由現時的300基點,下調至200基點,調整適用於所有物業按揭貸款,即時生效。有關措施變相下調入場門檻,每100萬元貸款額的每月入息要求,減少約1000元或一成。

金管局指,壓力測試的目的,是確保按揭借款人有足夠財務能力,應付按息上升引致的還款壓力,從而令銀行按揭貸款業務風險得到妥善管理,局方釐定壓測水平時,會參考目前的利率環境和按息走勢,以及按息過往的長期平均水平。

當局指,考慮到美國聯邦儲備局自今年3月以來已經將聯邦基金利率目標區間上調共300基點,面對資金成本上升,銀行早前已經上調新造拆息按揭貸款鎖息上限,近日更將最優惠貸款利率上調,金管局認為適宜將壓測假設利率上升的幅度,由現時的300基點,下調至200基點,此水平已經足夠確保銀行按揭業務風險得到妥善管理。

金管局:放寬壓測與逆周期措施無關

金管局發言人表示,放寬壓測是考慮到目前的利率環境和按息走勢,以及按息過往的長期平均水平,因應銀行風險管理需要的變化而作出的決定,與逆周期宏觀審慎監管措施無關。局方續指,近期樓市出現了一些調整,截至今年7月,住宅樓價比2021年9月高位下跌了5.5%,今年首8個月的成交量較2021年同期下跌38%,但現階段未能確認樓市已經進入下行周期。金管局指出,會繼續密切監察市場發展,因應樓市周期的轉變,在有需要時調整逆周期宏觀審慎監管措施,確保銀行體系穩定。

「加2厘」後月入要求降約1000元

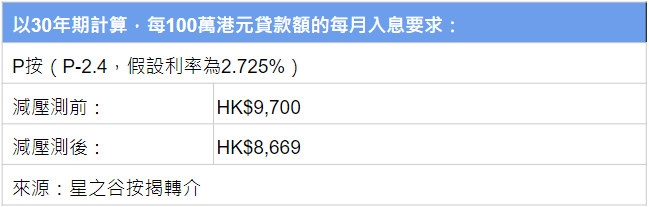

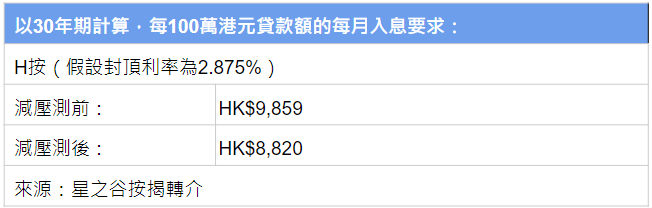

壓力測試由「加3厘」降至「加2厘」後,樓按入息要求相應下降,計及最新銀行將P上調至5.125厘,目前H按主流為「P-2.25厘」,實際利率2.875厘,壓力測試便由「加3厘」的5.875厘,降至「加2厘」的4.875厘。至於P按主流的P按的「P-2.4厘」計,實際利率為2.725厘,壓力測試便由「加3厘」的5.725厘,降至「加2厘」的4.725厘。

以30年期計,每100萬元貸款額中,P按的2.725厘壓測入息要求,由9,700元降至8,669元,減少1,031元或10.6%;而H按的2.875厘入息要求,由9,859元降至8,820元,降低1,039元或10.5%。

經絡統計,假設貸款額500萬元及25年期,H按的2.875厘壓測入息要求,由53,057元,放寬至48,111元,即減少4,946元或9.3%。

看清放寬壓測對入息門檻影響及市場意見:

經絡曹德明:需留意P或繼續加

經絡按揭轉介首席副總裁曹德明表示,是次放寬壓力測試要求,相信是因今年樓市交投疲弱及樓價下跌。他認為,是次金管局有序地放寬壓力測試要求,對樓按市場屬正面支持,但提醒有意置業人士仍須留意按揭利率有可能跟隨環境上升,「香港加息周期已開始,銀行於年內將有機會逐步追加上調P,而當P增加,壓力測試要求亦將會相應地增加。」他籲有意置業人士避免借到盡,預留空間,衡量自身負擔能力才入市。

星之谷莊錦輝:有利等上會買家

星之谷按揭轉介行政總裁莊錦輝表示,因應多間銀行P幅度0.125厘,導致「加3厘」壓力測試門檻相應提高,這次金管局視乎實際情況調低壓測要求,即時對沖P上調的影響,按息要加至3.875厘以上,每月入息要求才需要調高,避免買家於加息周期下,需要增加首期資金以降低按揭成數,或轉投銀碼較細的單位入市。他指出,有關舉措對於已購買一手樓盤、正等待建期上會的買家來說尤其是利好消息。

中原王美鳳:對樓市正面

中原按揭董事總經理王美鳳表示,壓力測試多年來有效降低信貸風險,但由於香港已進入加息周期,按息已有所上升,故將壓測原本假設加息幅度作出調減屬合理做法,調低假定加幅後,當息率再上升,便不會引致入市難度增加。她稱,今次金管局迅速回應巿場變化,相信有助置業人士在加息期作好預算及準備,亦可避免買家在按息上升時形成入市難度增加,對樓市起正面推動作用。

利嘉閣黃詠欣:紓緩樓市衝擊

利嘉閣按揭代理董事總經理黃詠欣認為,新修定是利好的措施,有助紓緩加息對樓市的衝擊,特別是對於早一兩年購買新盤選用建期付款的人士,幫助會最大。黃詠欣解釋,由於當年這批業主是用當年低息去評估自己的供款能力及壓力測試要求,如這期間收入未有增長,於加息周期下才「上會」可能會大失預算。