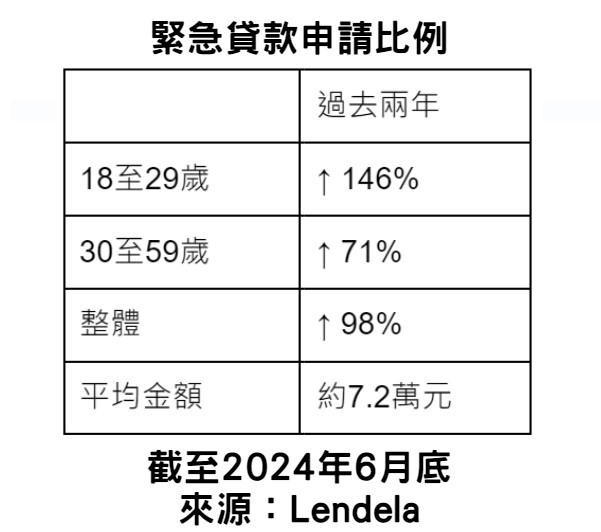

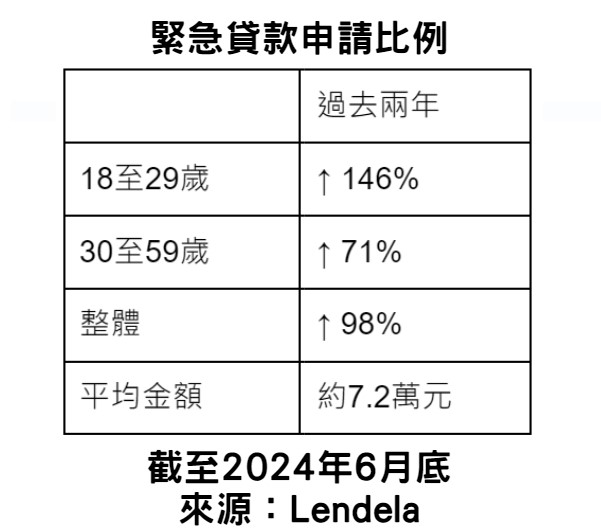

本港經濟前景不明朗,除了中小企遇到經營困難,小市民也不能獨善其身。貸款配對平台Lendela的數據發現,過去兩年客戶「緊急貸款」申請比例增長近一倍,當中18歲至29歲人士更增長146%。Lendela香港區域總經理唐君耀接受《星島頭條》訪問時更表示,申請私人貸款時,不要以為一次過申請多間可以「貨比三家」格價,因這樣做會適得其反,影響個人信貸評級,令金融機構提供的貸款方案「更辣」。

客人平均申請貸款7.2萬

唐君耀表示,經濟環境不明朗,據其平台截至今年6月底數據顯示,過去兩年「緊急貸款」申請比例增加98%,當中18至29歲人士增長146%,30歲至59歲人士亦增長71%,平均申請貸款金額為7.2萬元。由於數字是經他們平台進行貸款配對時,客戶自行申報用途,故沒有詳細查問客戶遇到哪些困難。

另外,該公司發現在過去一年,同時申請多於一個私人貸款的客戶比例增長28%。唐君耀指,部分客戶以為這樣「貨比三家」格價,可以找到條件更佳的貸款方案或利率,殊不知這様反而會影響信貸評級,結果令貸款利率更高。

「只要申請已留下紀綠」

「其實那個運作是,你只要申請,貸款機構銀行已經在背後做一個硬性查詢」,每進行一次「硬性查詢」,均會在信貸評級留下紀綠,並影響評級分數,「其實最新的公司,他看到你的分數這麼低,他看到你最近找了這麼多間(貸款機構),他可能都會直接拒絕你。」

即使貸款機構不拒絕申請,也可能因為信貸評分低而收緊貸款的條件,「會影響到客人他本身的貸款額、期數等等」。

宜細閱個人化方案條款

Lendela在2018年於新加坡成立,2019年進軍香港,現時本港合作的銀行及貸款公司有超過30間。唐君耀指,若客戶經該公司平台進行貸款配對,他們會將客戶薪金、居留情況等資料,匿名地交予銀行或貸款公司,即不會向這些機構提供客戶的名字、身分證及電話號碼。然後待貸款機構提供方案後,再交給客戶選擇。這樣即使「貨比三家」也不會在信貸報告留下「硬性查詢」的紀綠,並有機會節省高達20%的貸款年利率。

唐君耀提醒港人,在申請貸款前,應考慮本身財務的健康狀況,「可能他本身已經有貸款,應不應該再申請,都要考慮清楚。第二是申請了也要看清楚,最後(貸款機構)給的個人化方案,是否負擔得到,會否影響他長遠財務健康。」