積金局主席劉麥嘉軒今日(9月29日)發表網誌,提醒打工仔女在管理強積金時,須小心辨別和理解市場上不同的強積金相關資訊,並指出若過分着眼於「大圍市況」的宏觀數據,對計劃成員規劃退休保障未必有太大參考價值。她建議計劃成員應參考更切身的個人化資料,並按自己的人生階段和風險承受能力,為退休保障制訂適當的投資策略。

劉麥嘉軒:整體平均回報只能作宏觀參考

劉麥嘉軒解釋,強積金制度整體投資回報是反映400多萬計劃成員集體投資決定的平均數,只是一個概括的統計數字,與每一位計劃成員自己的投資回報並沒有直接關係,因為每位計劃成員的投資組合中,基金的風險程度和所投資市場的表現不同,因此回報亦不會相同。

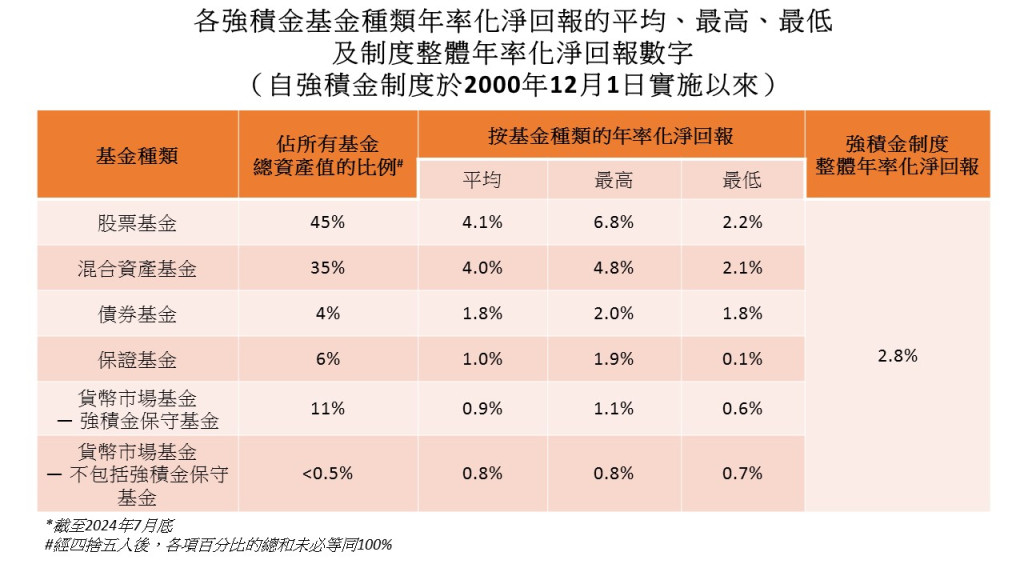

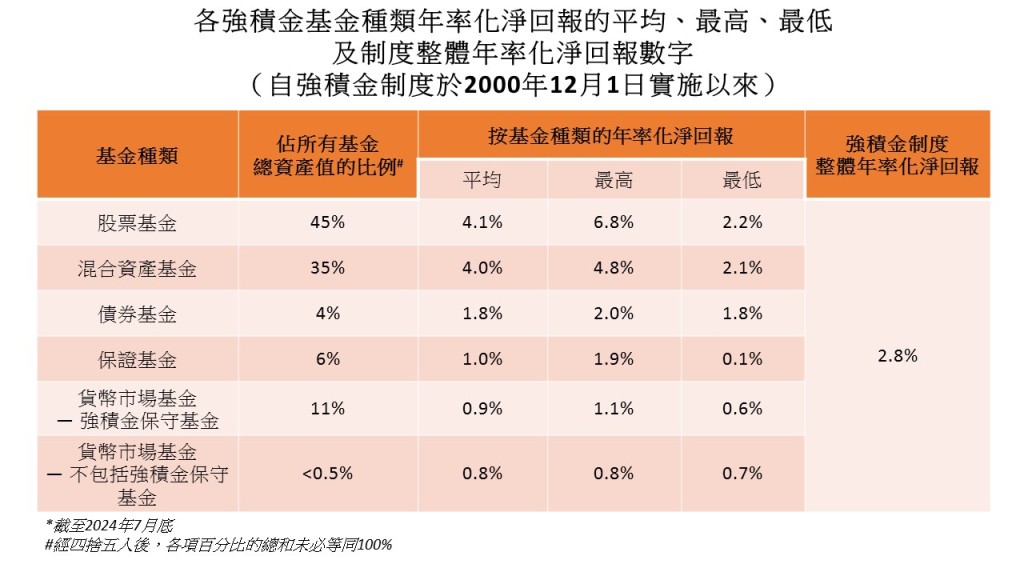

截至今年7月底,強積金制度自實施以來的整體年率化淨回報為2.8%,但6個基金種類的年率化淨回報各不相同,例如佔強積金總資產八成的股票基金和混合資產基金的平均年率化淨回報分別為4.1%和4%。由此可見,把全數近400個基金的淨回報得出的一個整體平均數,只能作為宏觀的參考,卻不足以為個人強積金投資決策提供全面的參考價值。

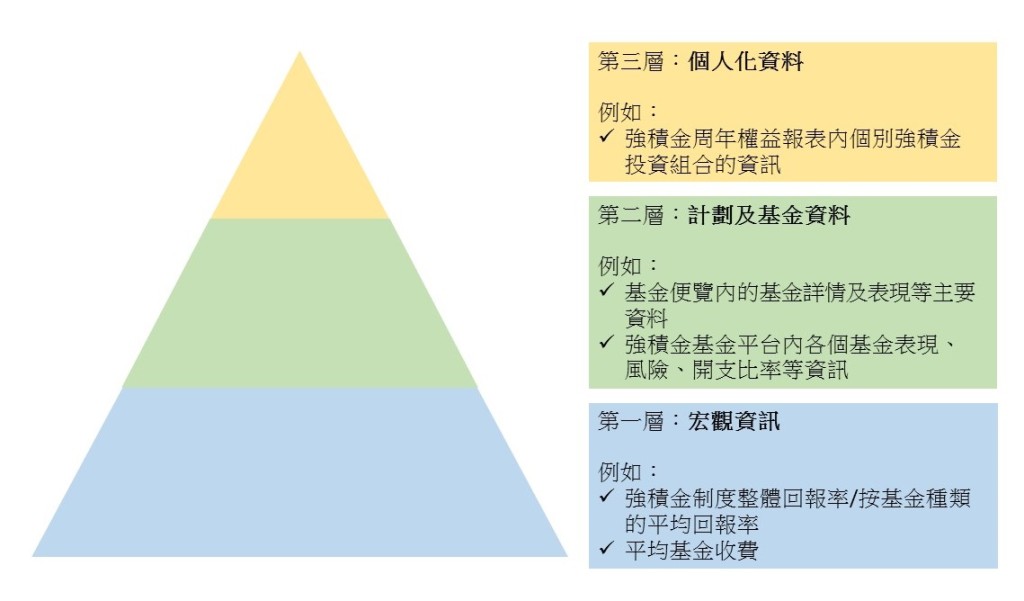

「資料金字塔」頂層「個人化資料」最具直接參考價值

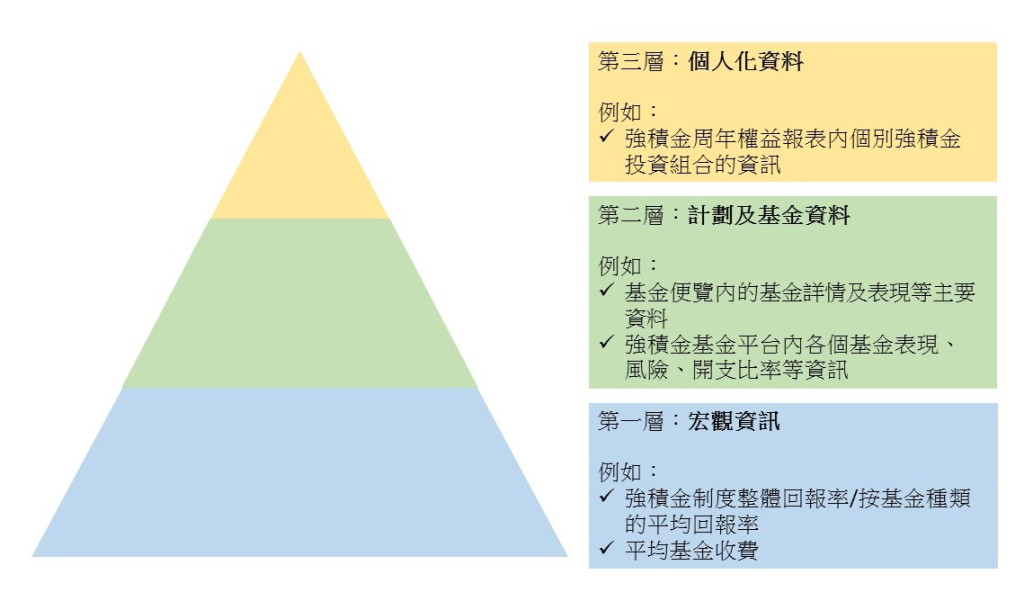

劉麥嘉軒又在網誌中,介紹一個把強積金投資相關資訊分為三個層次的「資料金字塔」。她指最底層資料反映強積金制度的整體回報率及不同基金種類的平均回報數字,是宏觀數據資料;第二層資訊包括基金詳情及表現等資料,鼓勵打工仔挑選強積金基金時參考。

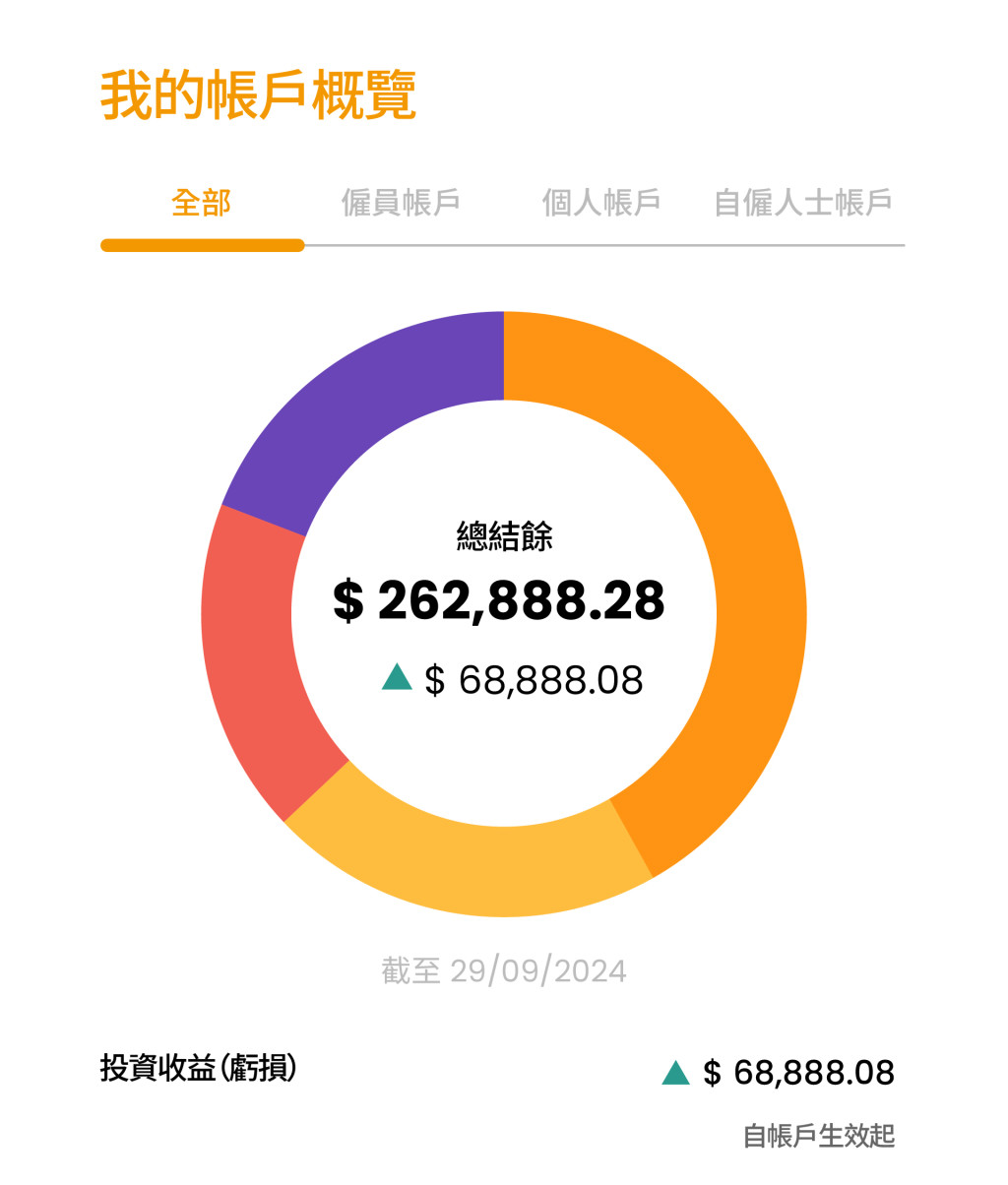

至於在打工仔女檢視強積金時最具直接參考價值的資訊,就是在「資訊金字塔」最頂層的個人化資料,,可以在受託人每年向計劃成員發出的強積金周年權益報表內找到。這層資料記錄了個人投資組合的最新情況,以及過去一年的供款和投資概況,包括帳戶收支、結餘、投資回報等。

她又指,隨着「積金易」平台啟用,所有強積金資訊將會一目了然,屆時所有計劃的周年權益報表都可輕易在「積金易」平台集中閱覽和下載。她籲打工仔女可善用這個一站式中央電子平台,掌握自己的強積金資訊,隨時隨地做好強積金管理。