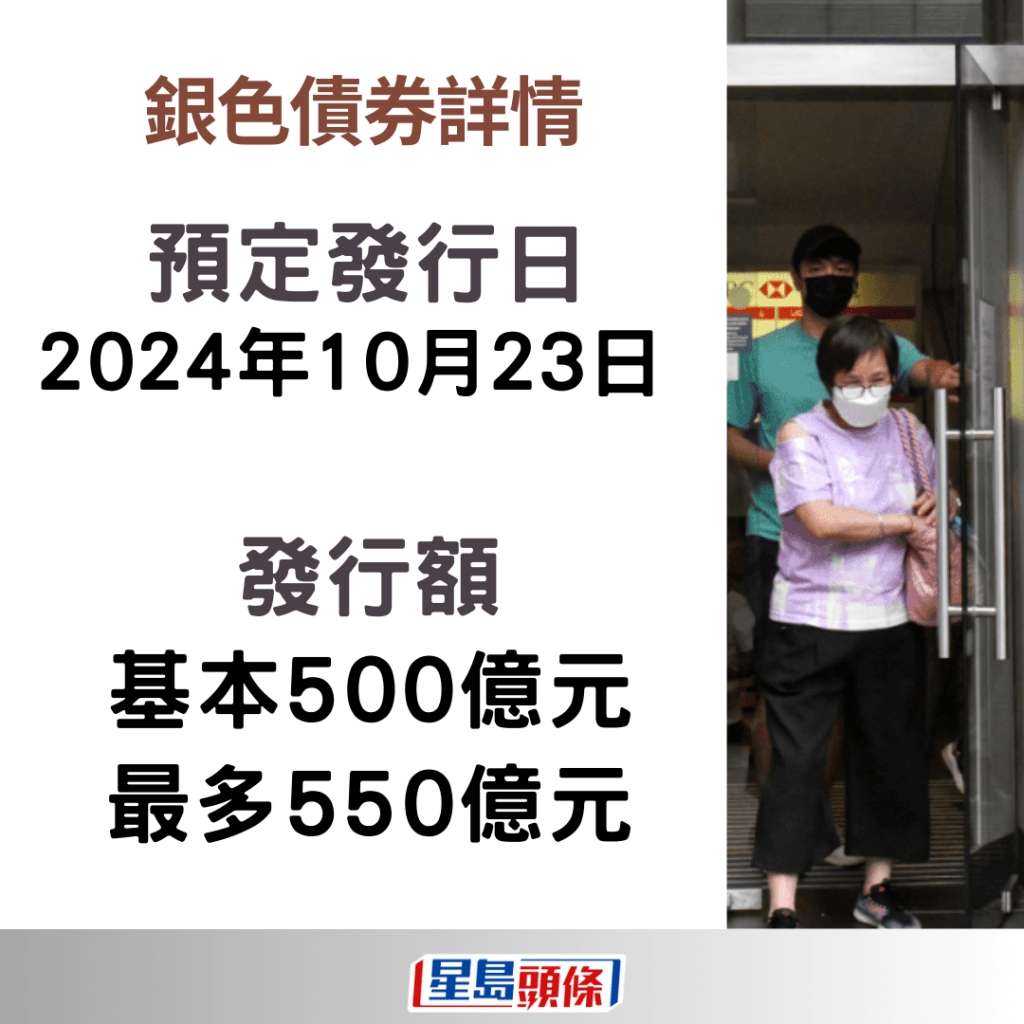

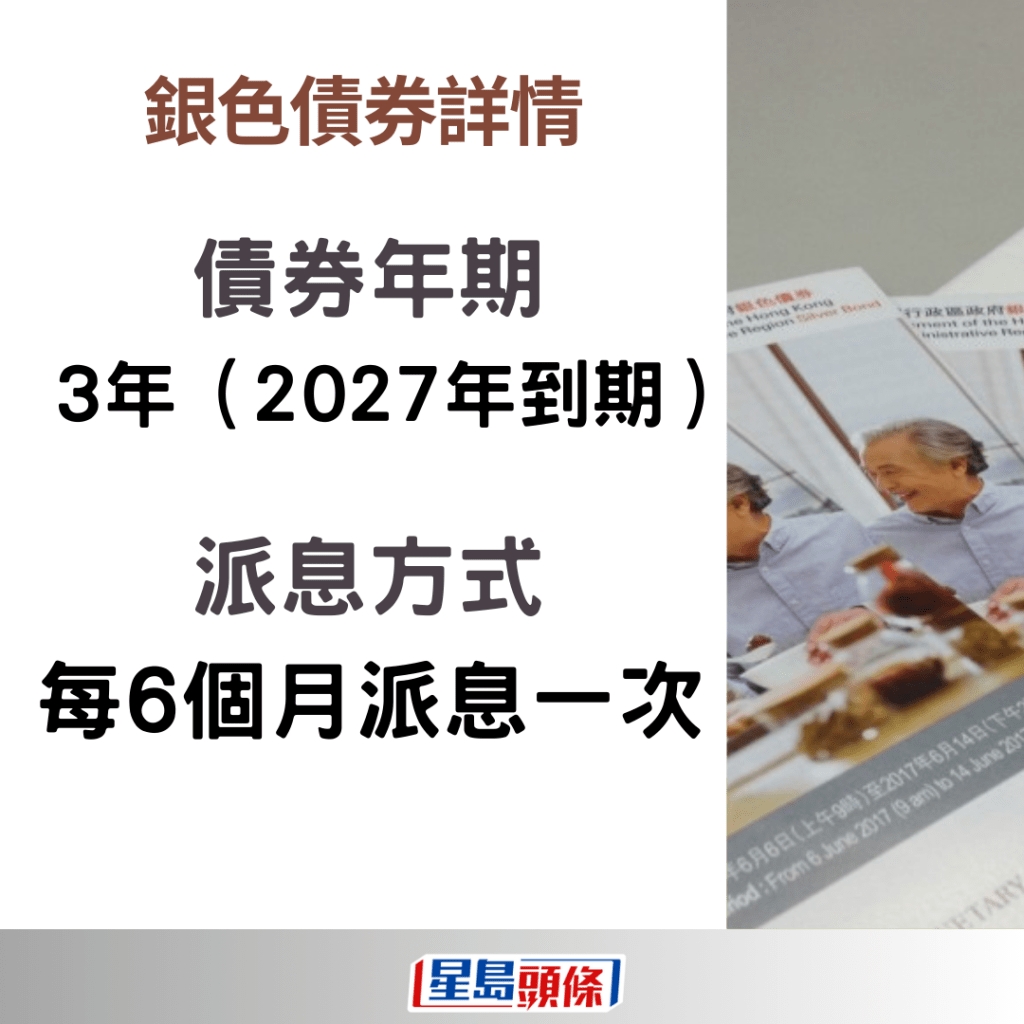

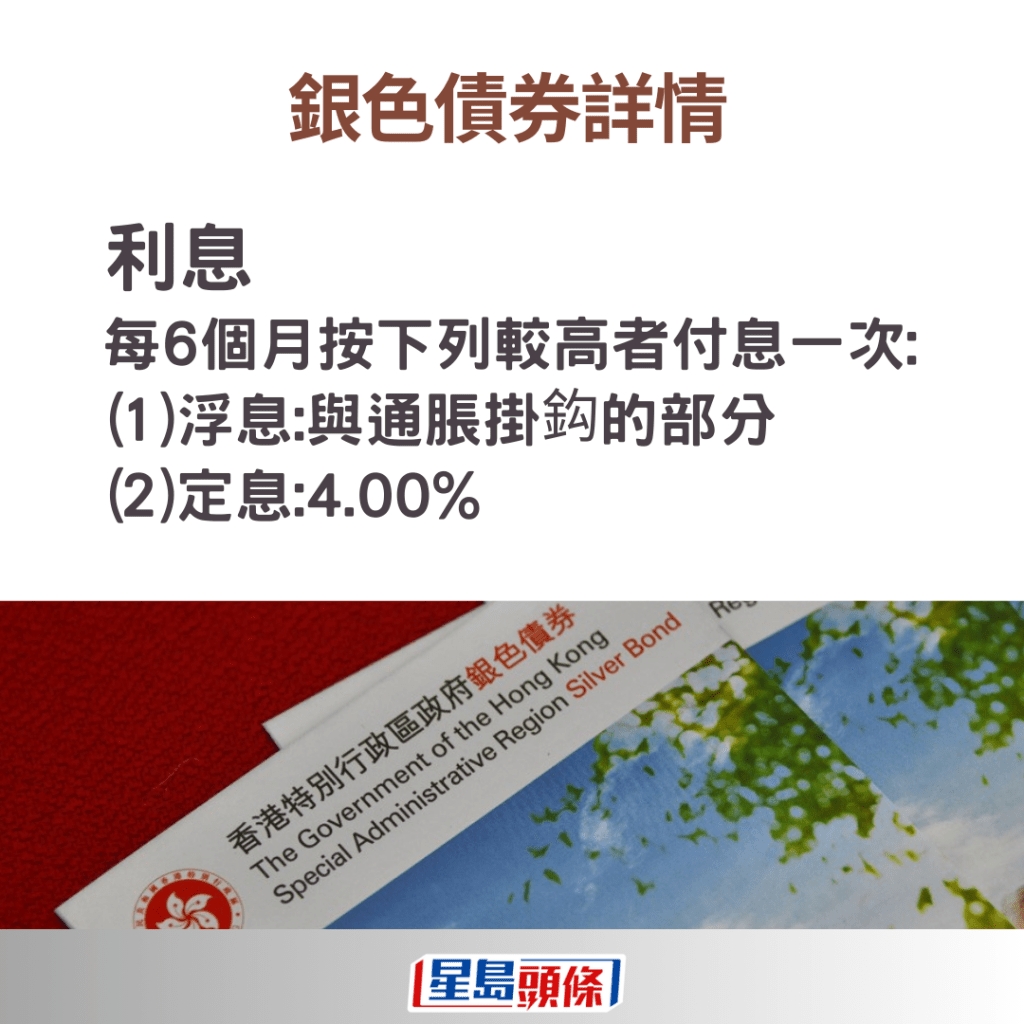

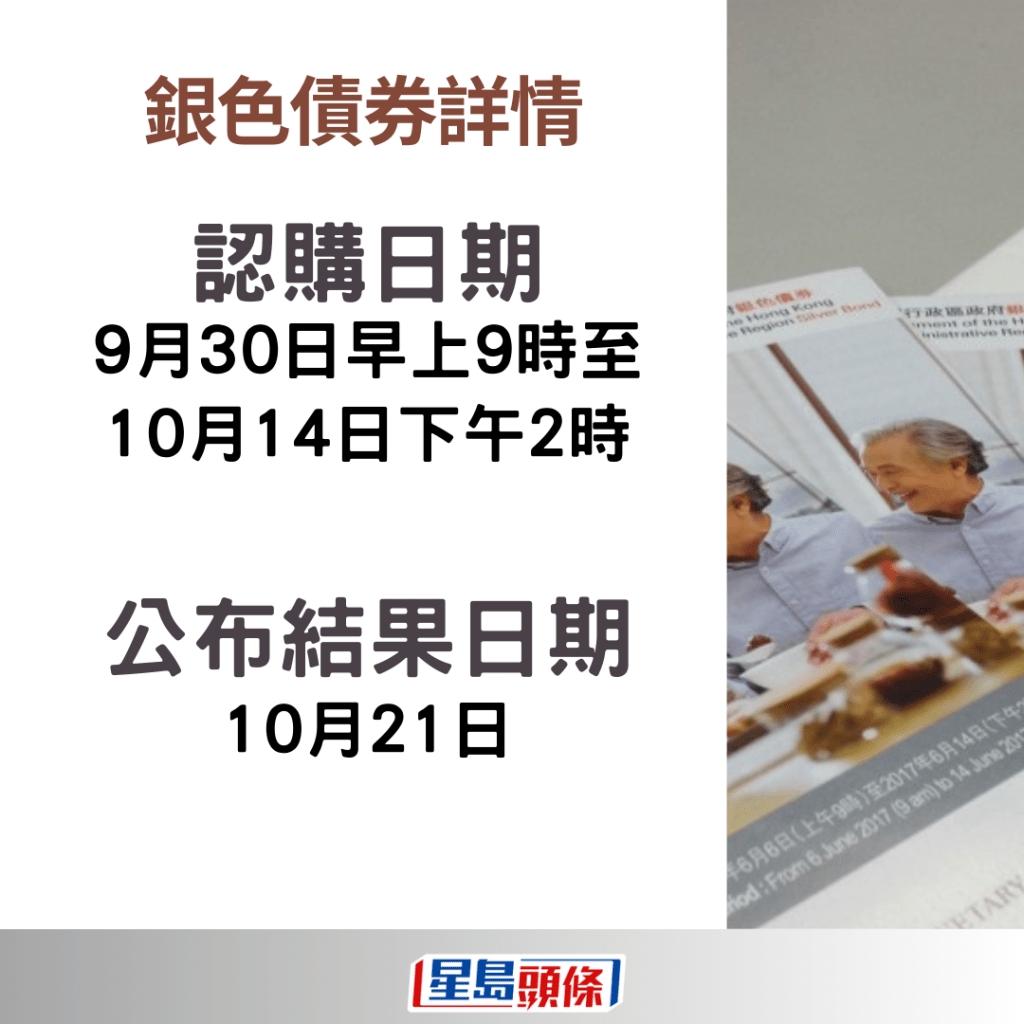

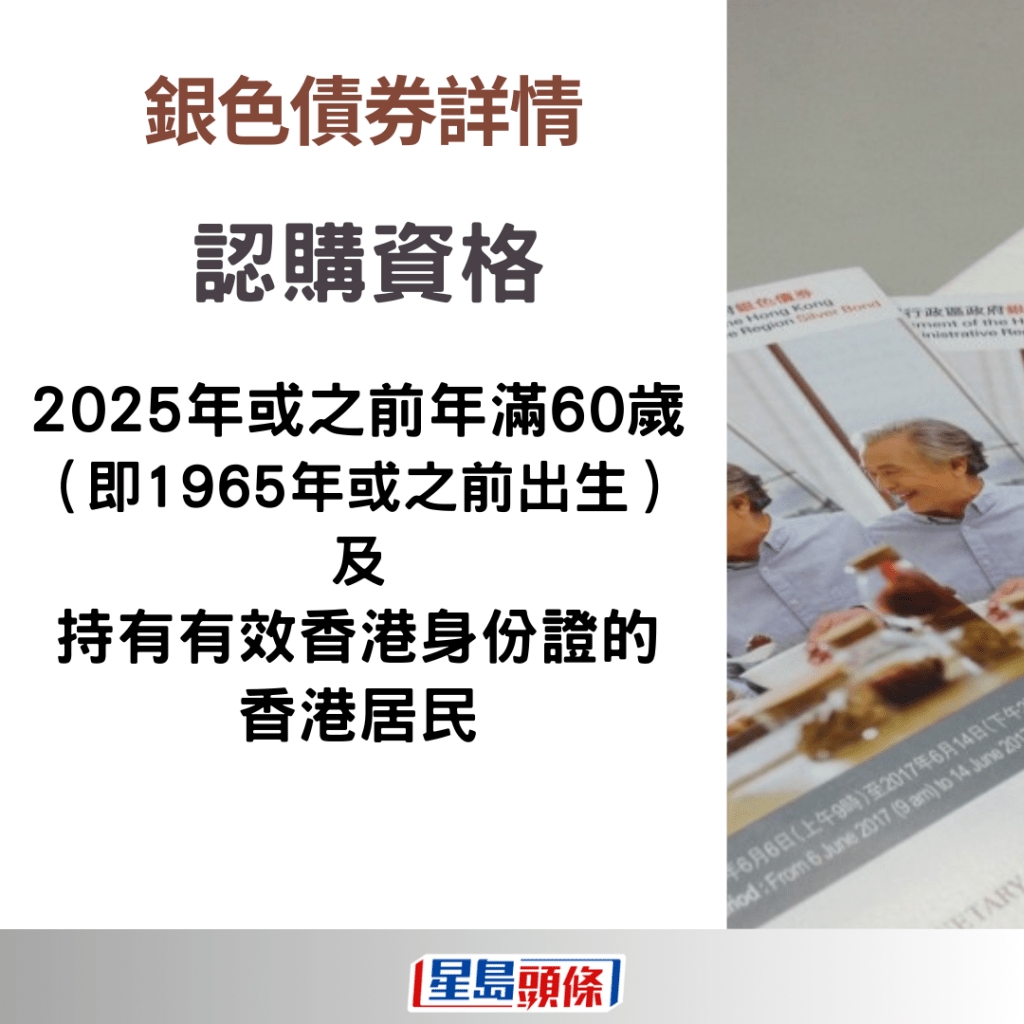

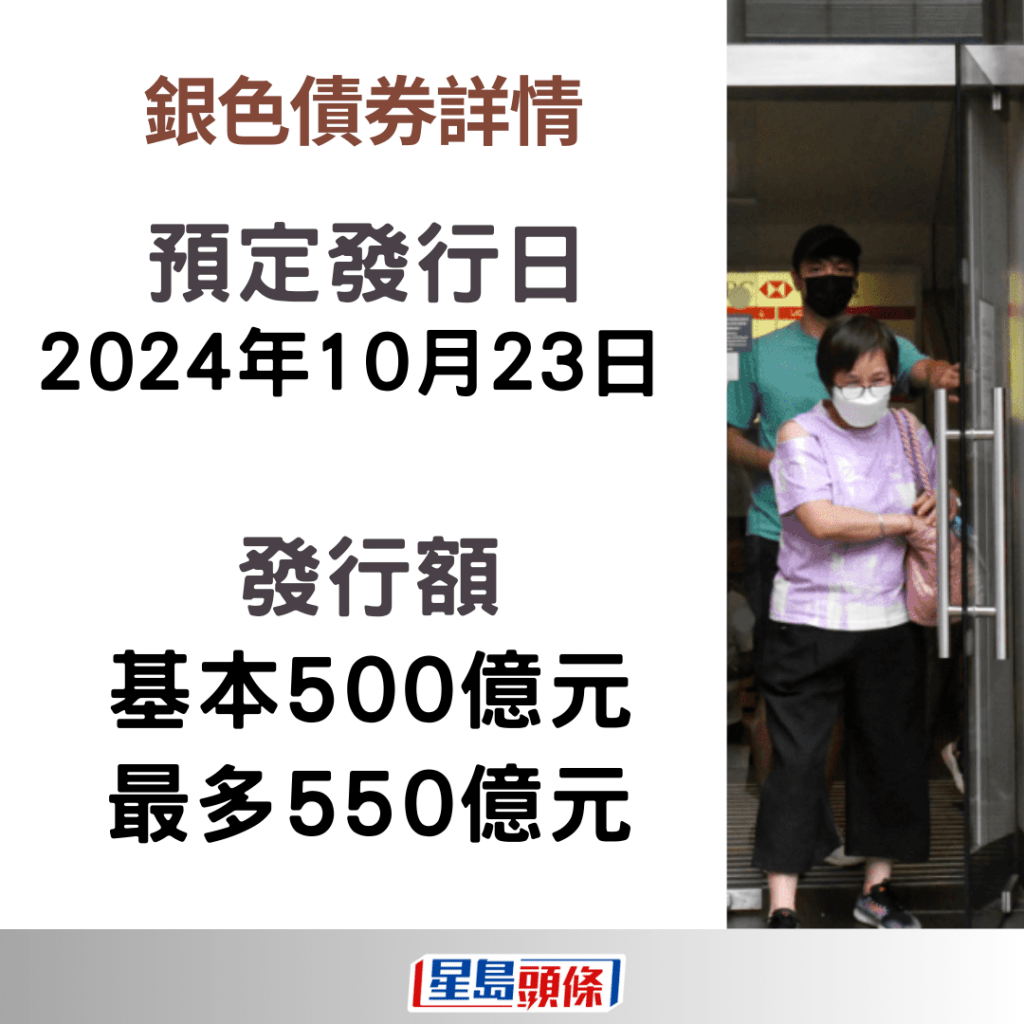

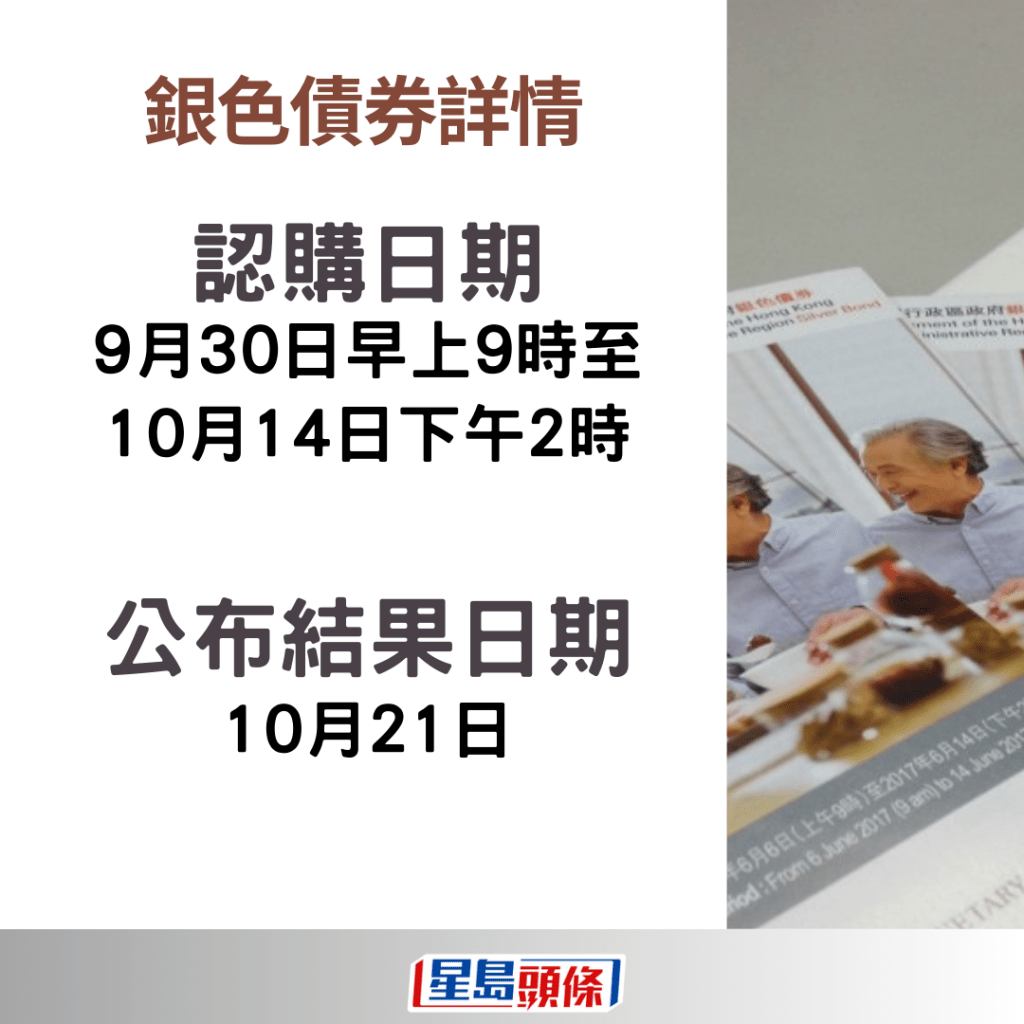

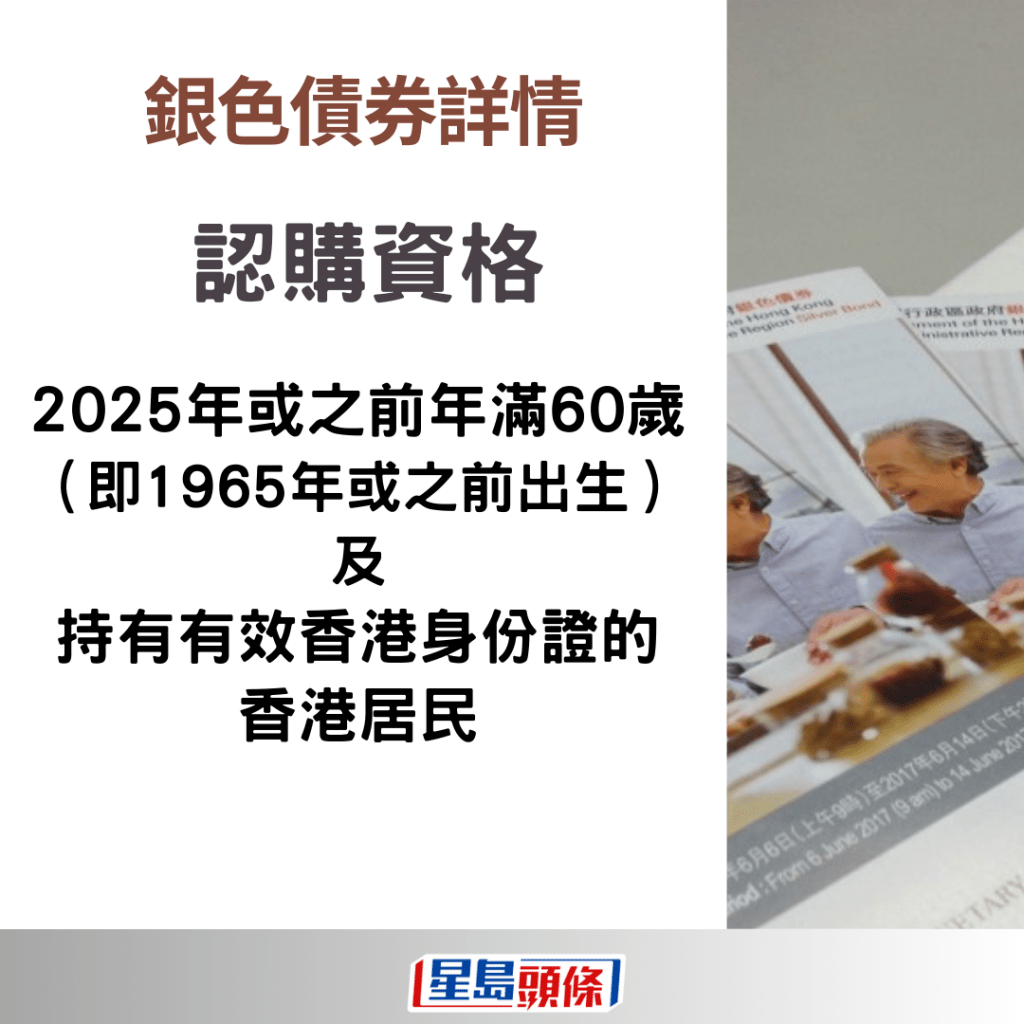

之前文章建議過,合資格(1965年或之前出生)又保守的讀者應該抽銀債,今次補充一下。銀債就是進可攻退可守,完勝其他定息產品(但卻未必好過股票)。銀債現已公開發行,詳情大家可以參閱本報的報道。提醒大家,10月14日下午2點截止,個別金融機構可能會提早截飛,所以最好在10月13日或之前認購。

↓↓↓銀色債券2024詳情↓↓↓

甚麼是好投資?因人而異。若你問筆者,最好的投資永遠是股票,句號。但並非所有人同意筆者,也有些人不想太進取。所以筆者會說,在定息產品中,銀債就是最好。

銀債勝過做定期買美債

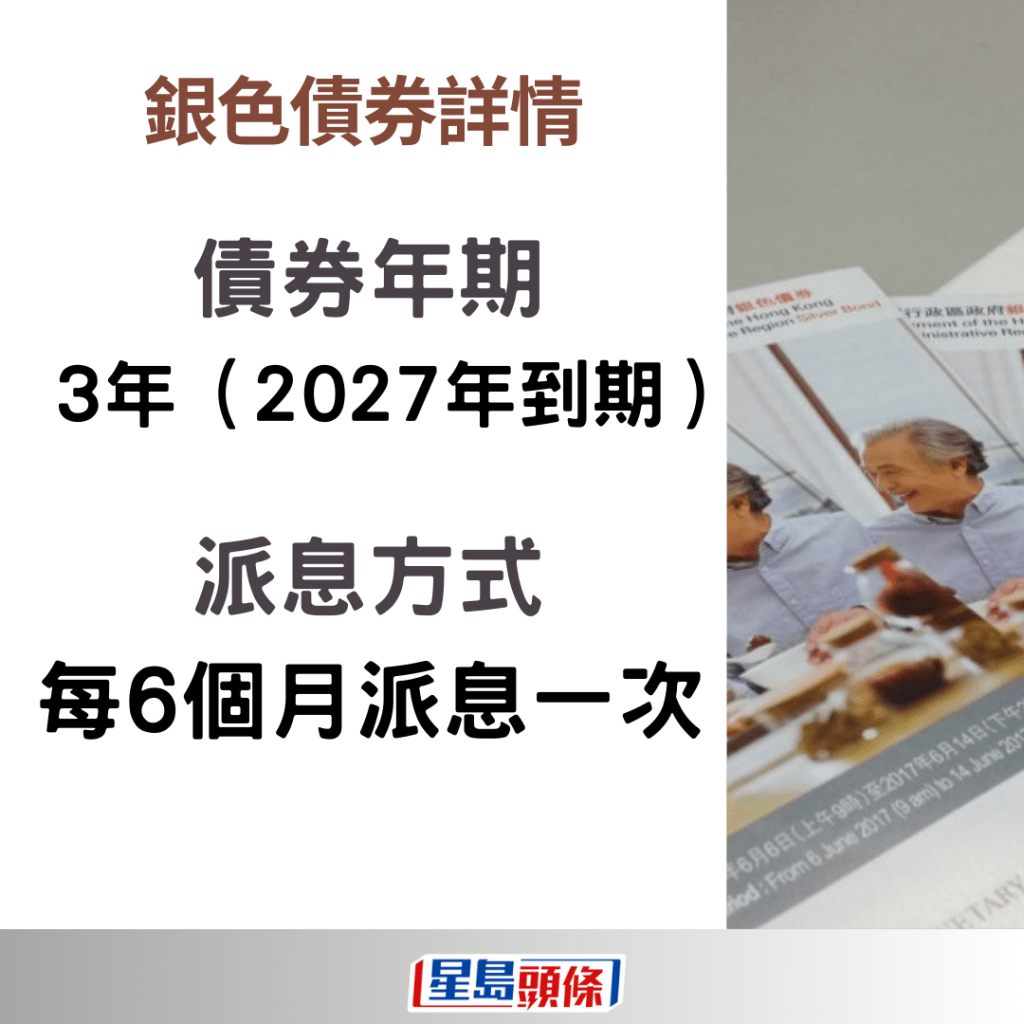

換個講法,銀債比你去做定期,買美債,以及其他保本產品都好。為甚麼?很簡單,不外乎是風險及回報。和銀債同等風險的投資,不太可能提供確定的4%回報,而且銀債還讓你鎖定三年。

先說定期存款,現在已不太可能找到4厘息的定期存款。即使看似有4厘息的,往往附帶很多條款,簡單來說就是取巧。例如聲稱20厘息,但只限10萬元,以及只限存兩個月。又例如要你幫襯其他服務,又或者是超大額,幾千萬才有4厘,而即使真的給你找到4厘的定期存款,一年後又怎樣?定期存款一般只讓你做一年,而似乎一年後,利息會比現在更低。所以很簡單:銀債比做定期好。

和其他債券相比呢?很簡單,三年的美債就3.6厘息,香港政府的三年票據,更是只得2.7厘息。對,香港的發債成本比美國低一截,很多人都不相信。銀債的唯一所謂「風險」,就是政府走數。理論上這當然不是「完全不可能」,但都說香港政府三年票據都只是2.7厘息,現在銀債有4厘,風險理論上差不多,當然是買銀債。

僅長者可買 好處分得多

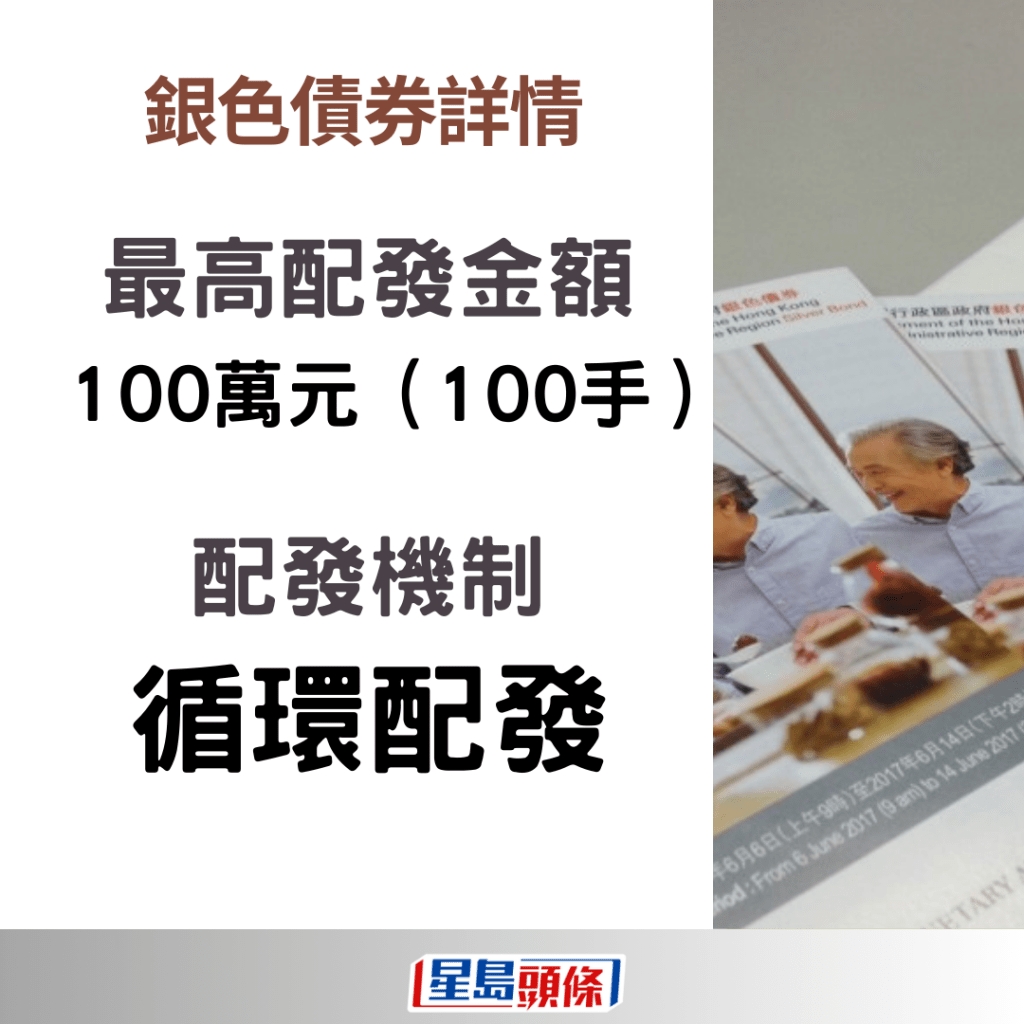

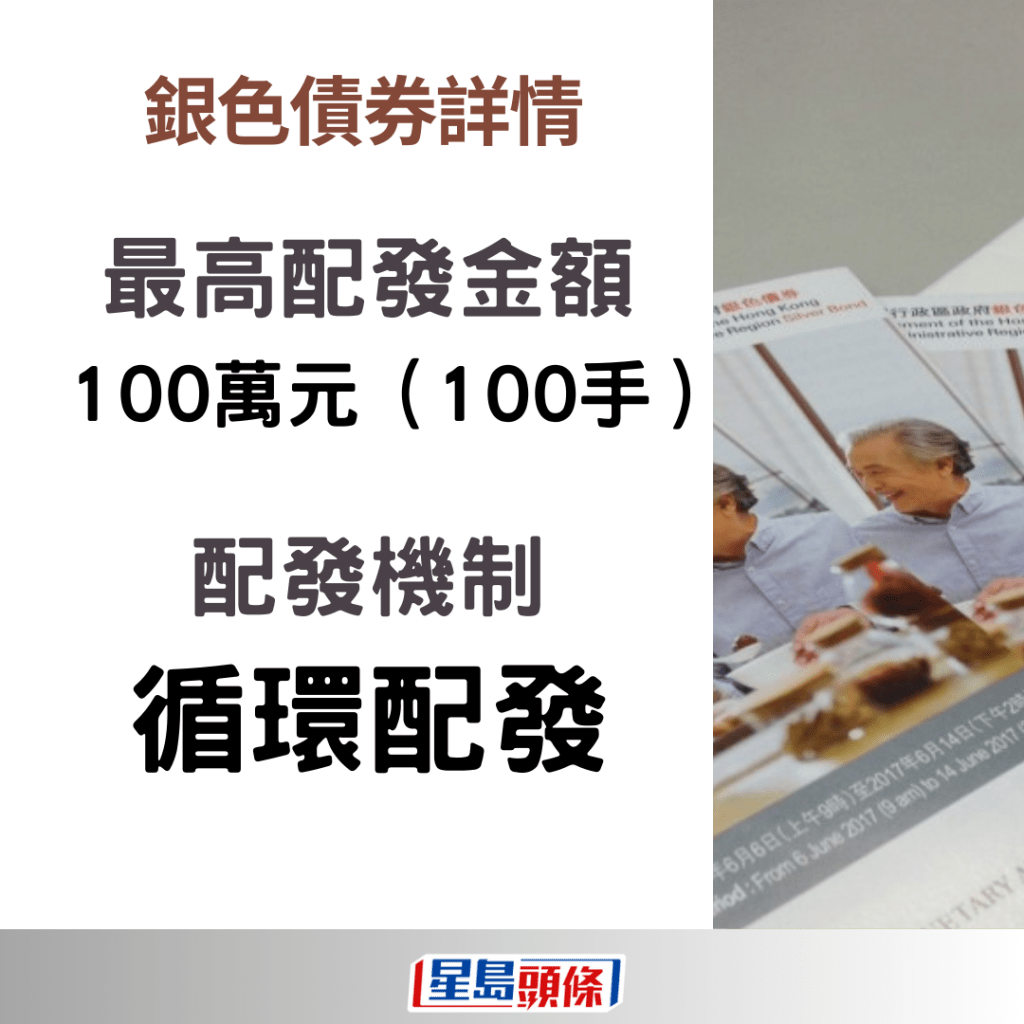

銀債尚有不少好處。首先,就是金額方面。無論金額大細,銀債都派4厘息,入場門檻不高。但同樣地,銀債只有長者才能認購,這就有一個好處:分得多。以前的綠債或iBond,人人可入飛,往往分配不多,收到的利息金額太細,難聽點講句,入飛有時間成本,但根據以往經驗,銀債往往年分到近20至30萬元(這也是坊間建議的認購金額)。以30萬元,4厘息,三年就共收3.6萬元,不是細數目。

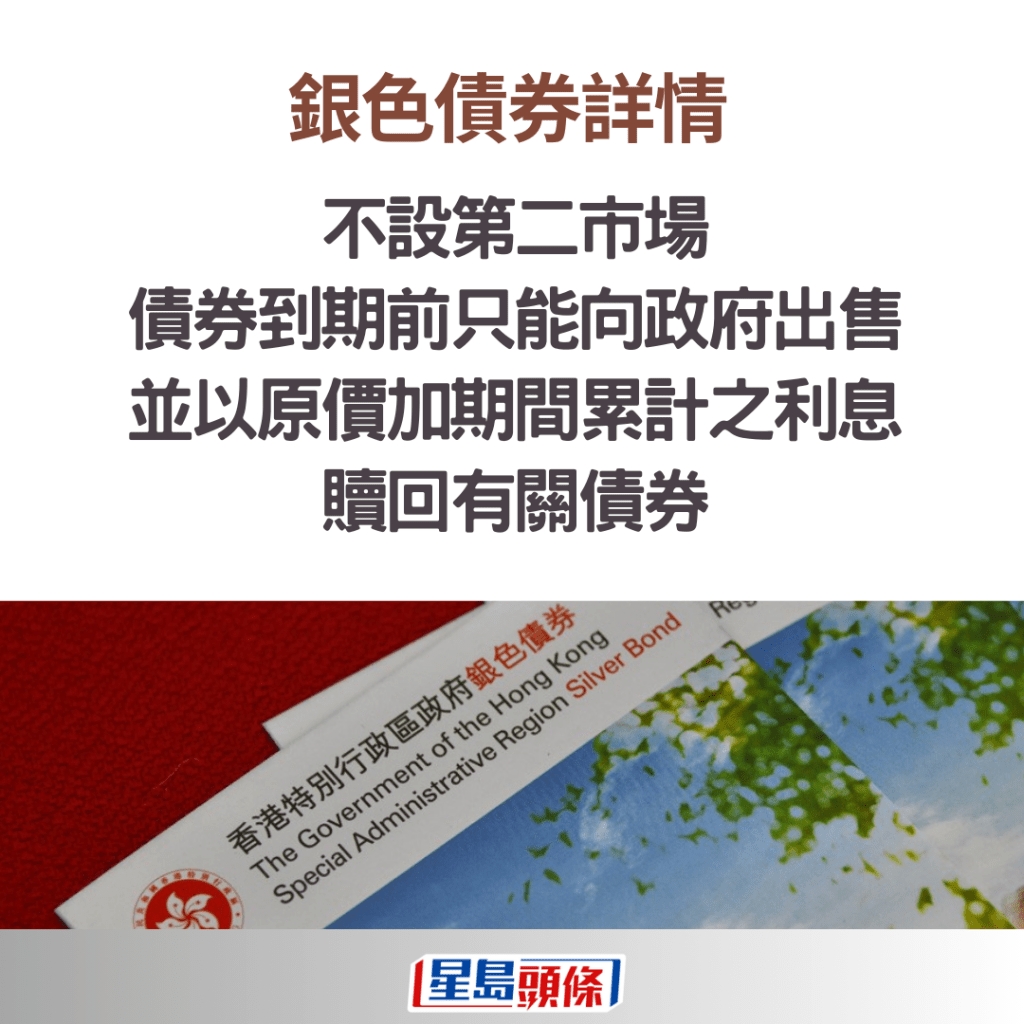

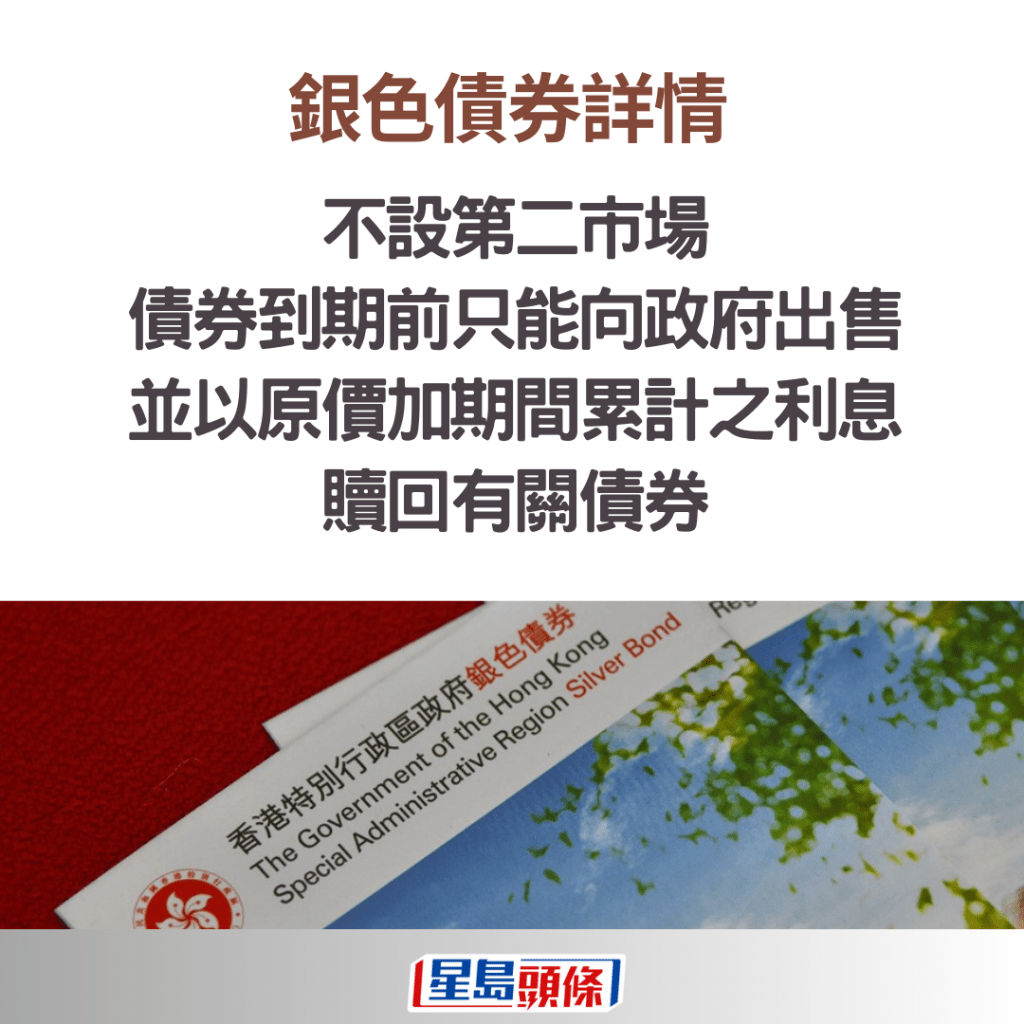

特別留意,銀債和iBond不一樣,銀債沒有二手市場。有些人以為這代表「沒有流動性」、「鎖死」,是缺點,其實正好相反。之前的iBond,上市後曾經「穿底」,不少人大造文章。其實「穿底」是因為美國加息,iBond投資者提早鎖定了較低的息口,到出面加息,自然蝕章,「穿底」只是反映這一點。若iBond坐到尾,財息全數收回,根本不用理會二手格價。

不存在報價 不會「穿底」

但總有人因見到二手價「穿底」而嚇破膽,而又有人問「若急事等錢用怎辦?」銀債的情況,就一次解決了這兩個問題。銀債沒有二手市場,所以不存在報價,不會「穿底」。但若持有人中途有資金需要,又或者美國忽然狂加息,投資者覺得「蝕章」,也不用擔心。因為持有人可以將銀債,以原價「質」回給政府,而且會按比例收到利息。到時連本帶利拿回金錢,要自用或買其他東西,悉隨尊便。

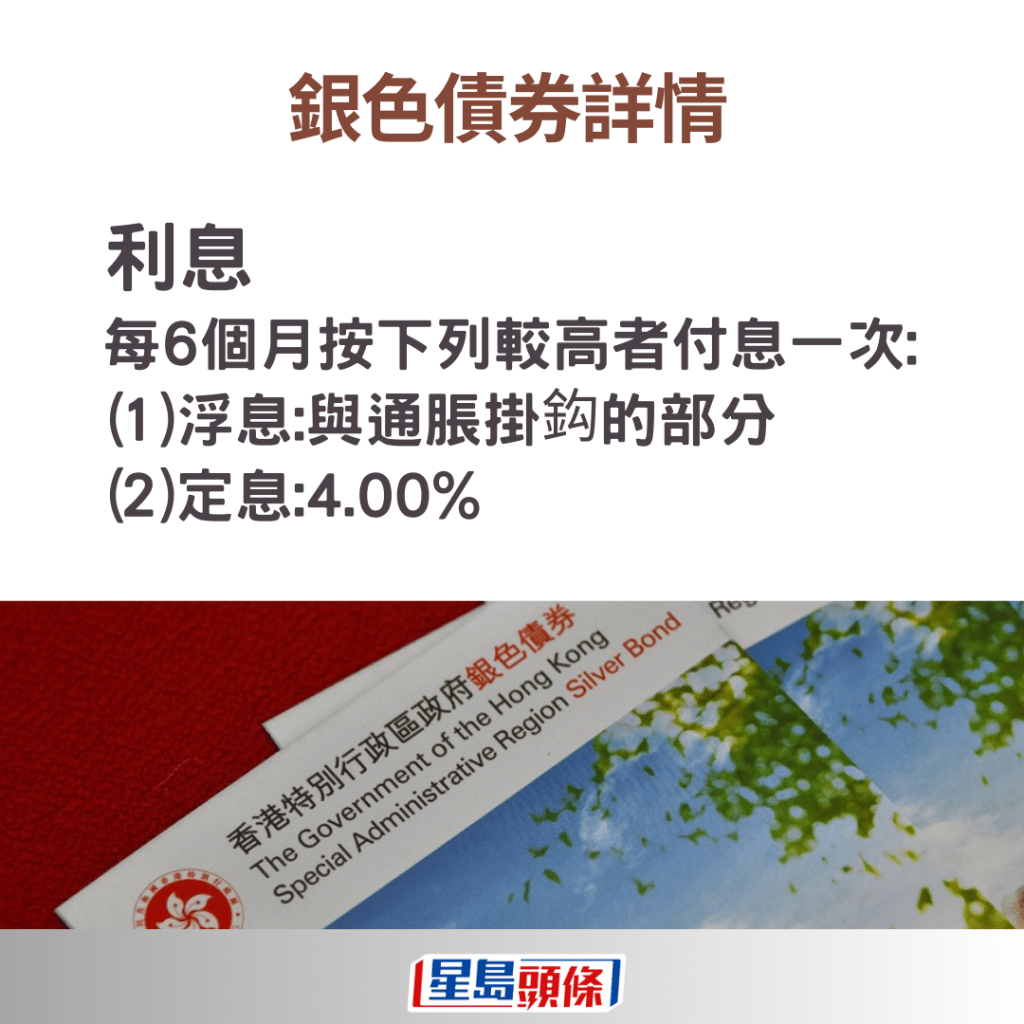

還有最後一點:留意銀債的4厘息,是保證息率。換句話講,有可能更高,但不可能更低。甚麼情況下會更高?銀債息率和通脹(以香港的消費物價指數變幅為準)掛勾。當然現在通脹遠低於4%,但未來三年,通脹會不會高過4%?可能性不大,但並非完全不可能。

提Side Bet 陰謀論者現形

有些人以為,銀債是因為政府財赤,「打長者主意」。但上文提到,政府要發債的話,成本比銀債更低。所以銀債,著實是益街坊。至於有些陰謀論者認為政府財赤,到時無力還債。遇到這些人,大家不妨Side Bet:你認為政府會還不到債嗎?很簡單,一賠十。叫他用行動支持自己的看法,若政府任何一期利息賴債,賠十倍給這位朋友;但若政府三年內準時付利息和還錢,則沒收你那位朋友的本金。

筆者以往分析銀債綠債iBond,在網上也有人聲稱政府無錢還債。筆者提出這項Side Bet後,每一次對方都閉嘴。這種遊戲,也方便讀者找出身邊誰是散佈陰謀論,「得把口」的損友。

Patreon作者 李聲揚

相關文章

股市創新高 投資者切忌心急食糊 李聲揚: 不要走去食雞糊 食極都不夠你財務自由