兩大重磅藍籌騰訊(700)及阿里巴巴(9988)將於本周公布季績,市場經調整盈利繼續好轉,預測增長中位數分別為27.2%及28.2%。券商皆聚焦兩企的業務復甦進展,亦關注人工智能(AI)發展計劃。

騰訊盈利料增27%

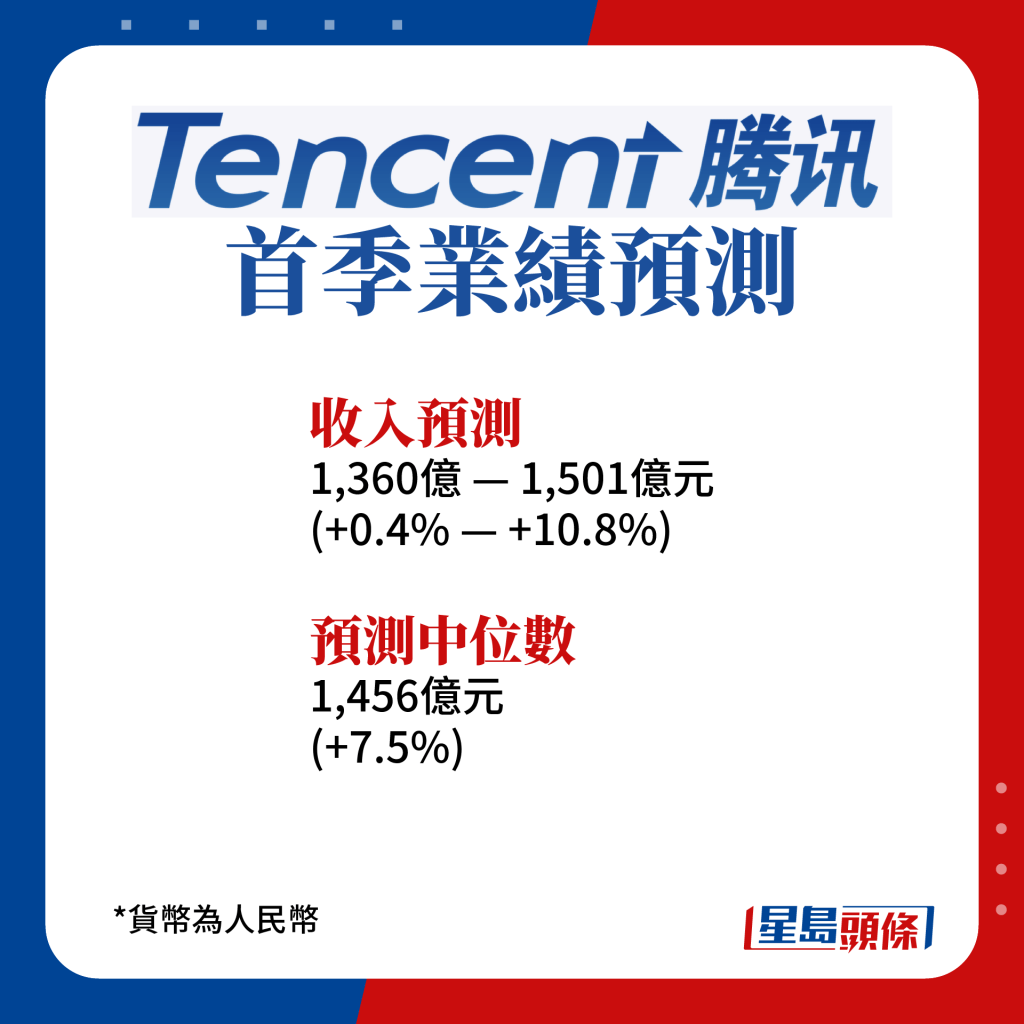

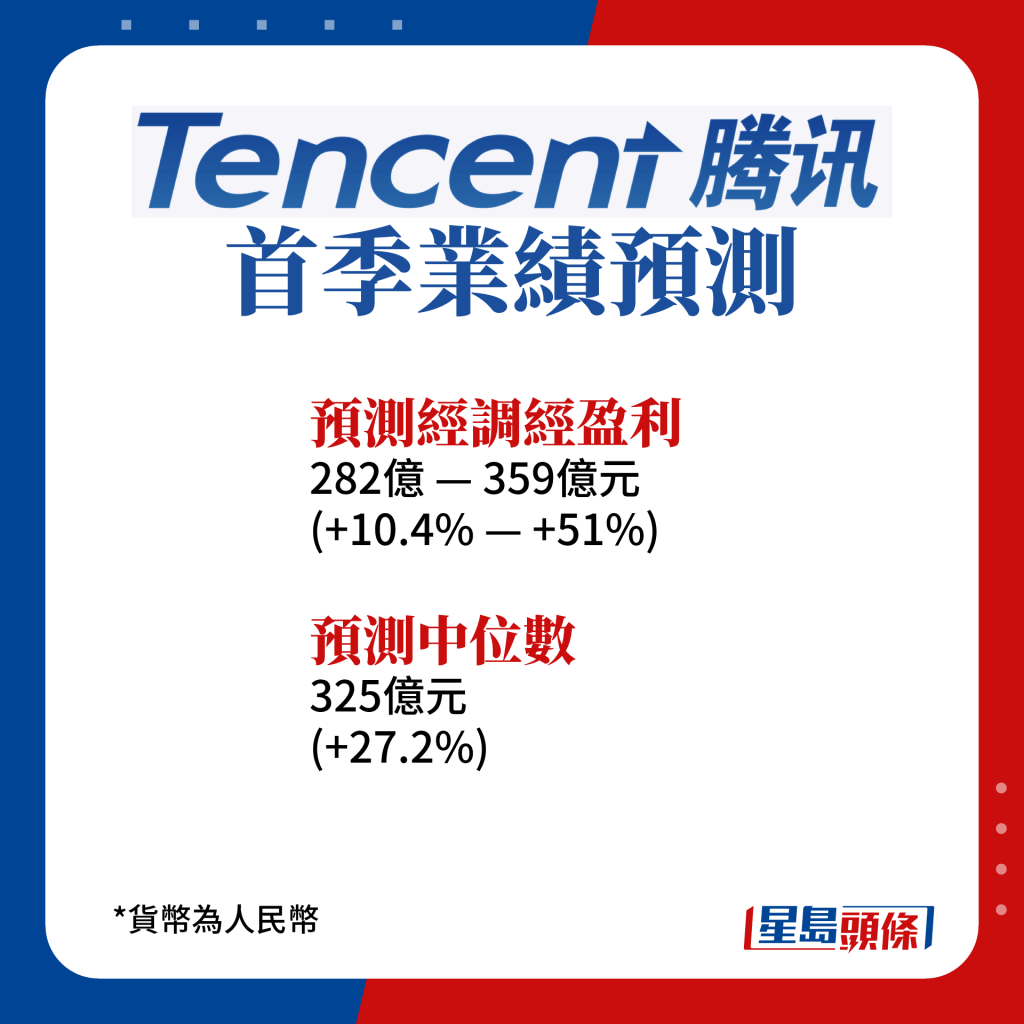

綜合多家券商預測,本周三交成績表的騰訊,首季非國際財務報告準則(Non-IFRS)盈利介乎282億至359億元(人民幣,下同),按年增長10.4%至51%%,中位數是325億元,預測增長27.2%。至於收入預測介乎1360億至1501億元,按年升0.4%至10.8%,中位數1456億元,料增7.5%。

業務全方位復甦 視頻號料成新亮點

瑞信預計,騰訊首季在低基數效應,以及需求回升,各業務均可錄得增,其中料手遊收入可按年升5%,主要受惠遊戲流水改善;而廣告收入料升18%、以及金融科技業務料增12%,因需求溫和復甦及經濟重啟之下幫助。該行關注騰訊業務復甦展望、視頻號變現能力、成本控制及AI科技與產品進展。

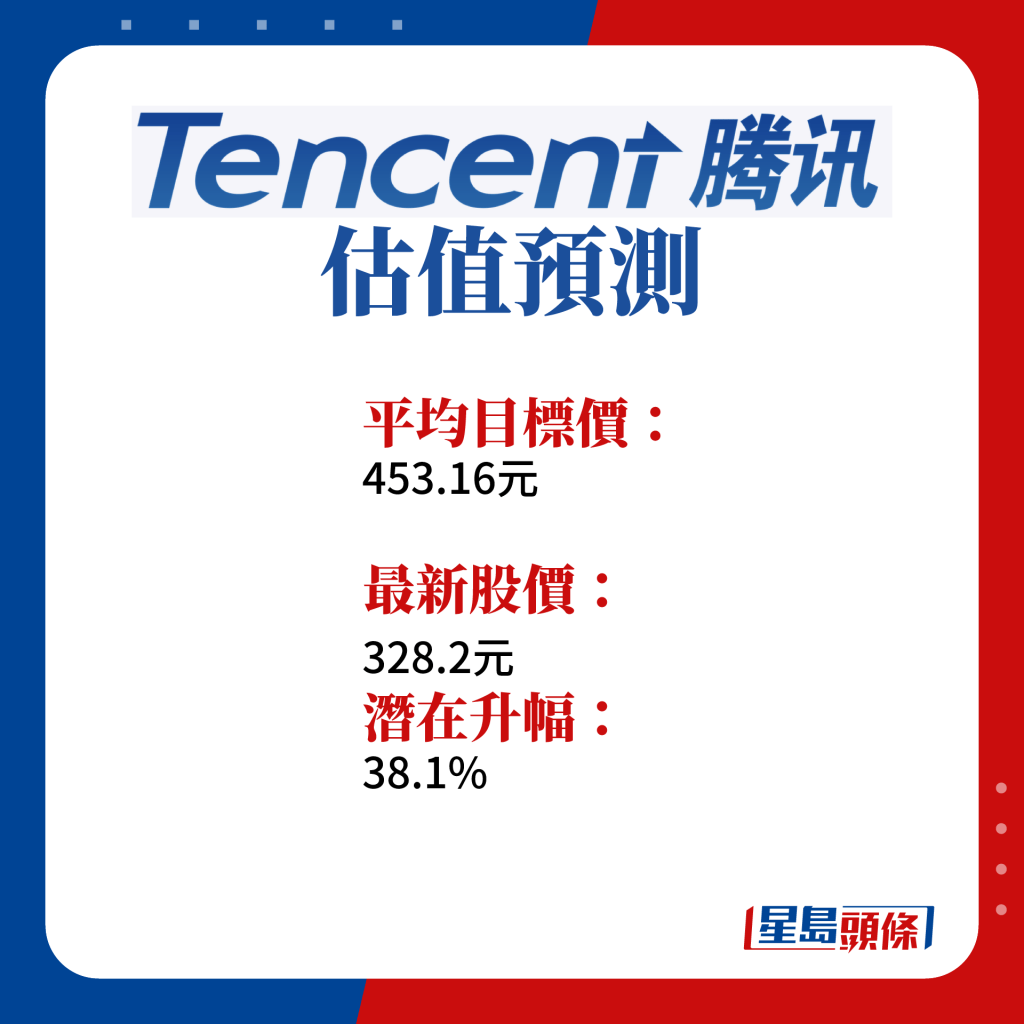

高盛亦料,騰訊的視頻號及微信廣告表現會復甦,估計視頻號全年廣告收入將達110億元,而在手遊、雲業務及金融科技板塊都重拾增長,料全年盈利增長加快至30%。

大行業績預測及目標價🔽

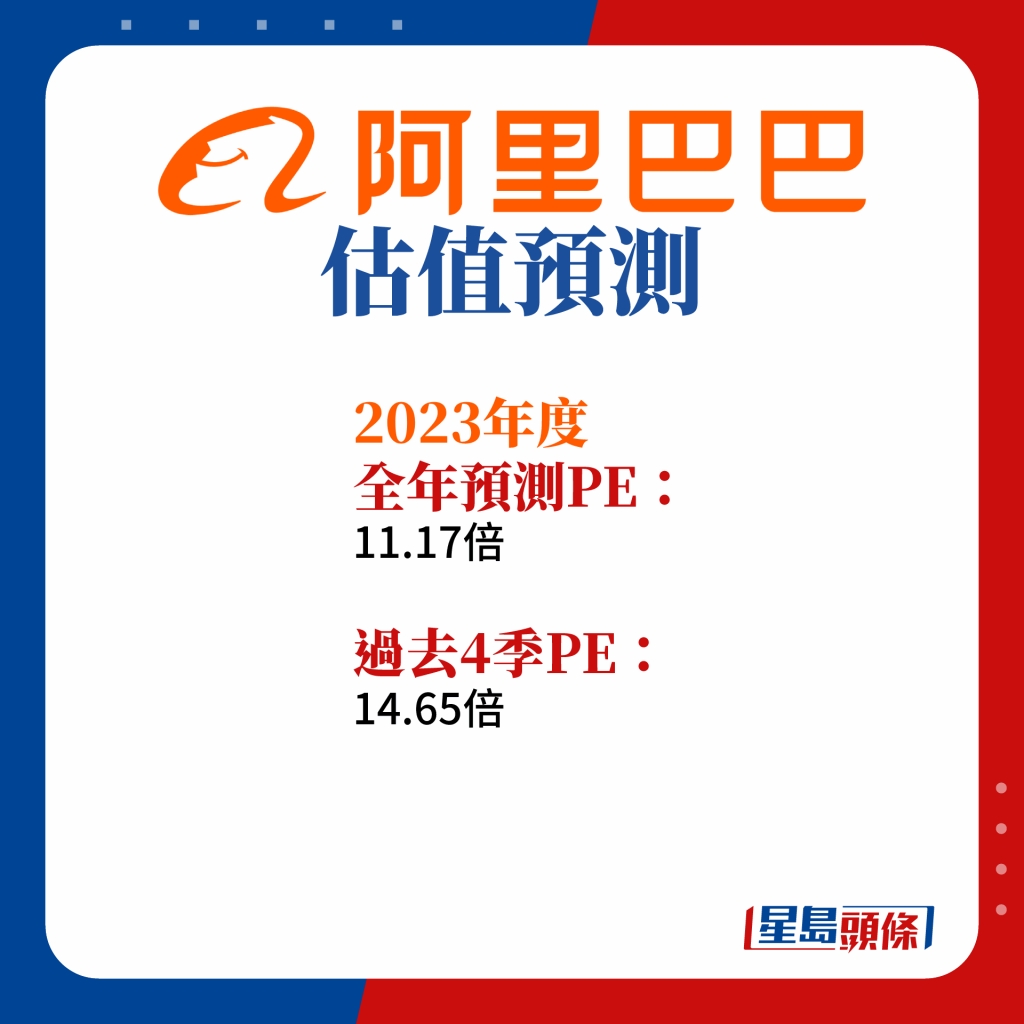

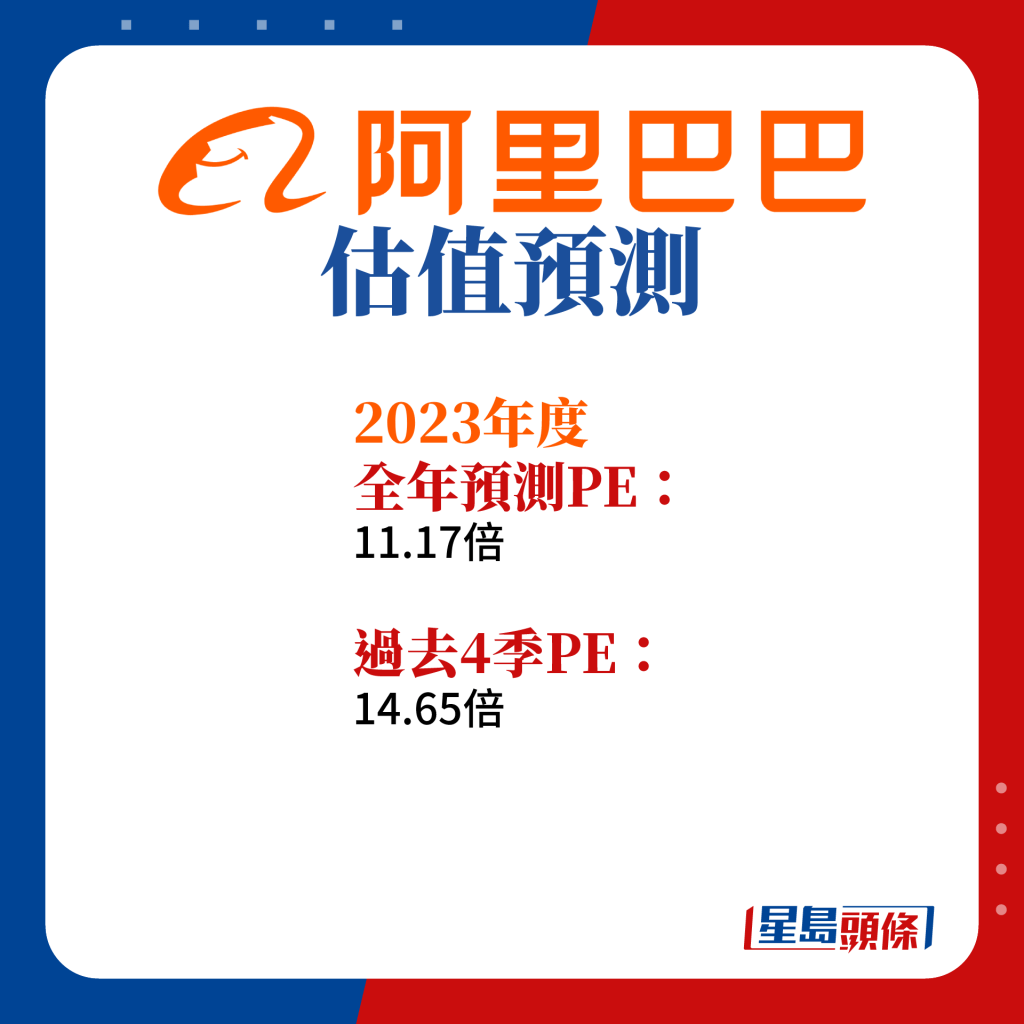

阿里上季盈利料增28% 收入恐倒退

至於本周四公布業績的阿里,市場對上季業績看法分歧較大,預測其截至3月底止第四季度,經調經盈利介乎199.8億至480億元,按年增長約0.9%至142%,中位數為253.8億元,預計增長28.2%。而收入預測介乎2024億至2182億元,按年下跌0.8%至增長7%,中位數2092億元,料增2.5%。

關注新業務盈利潛力

花旗認為,阿里的收入及EBITA或高於早前預期,是次業績會關注4及5月的消費復甦趨勢,同時聚焦中國電商行業競爭情況、本地生活服務及人工智能產生內容(AIGC)投資與產品推出潛力。

而摩根士丹利就預計,阿里的中國零售商業客戶管理(CMR)收入將可轉為正數,而淘特、淘菜菜及盒馬業務,可抵銷中國商業業務收入疲弱,並相信復甦勢頭可望在今季維持,主要由中國經濟重啟、業務重組及去年低基數所推動。