三大藍籌科網股將公布季績,今天(15日)收市由「股王」騰訊(0700)及京東(9618)打頭陣,綜合券商預測,騰訊第3季經調整盈利中位數或達400億元(人民幣,下同),按年料升24%,有機會是由人工智能(AI)推動視頻號及廣告業務增長。而阿里巴巴(9988)則將於周四放榜,盈利或增長16%。這些重磅科技股業績出爐後,隨時影響大市表現,專家三方面拆解其業績關注點,並逐一點評值博機會。

關注騰訊AI開發成效

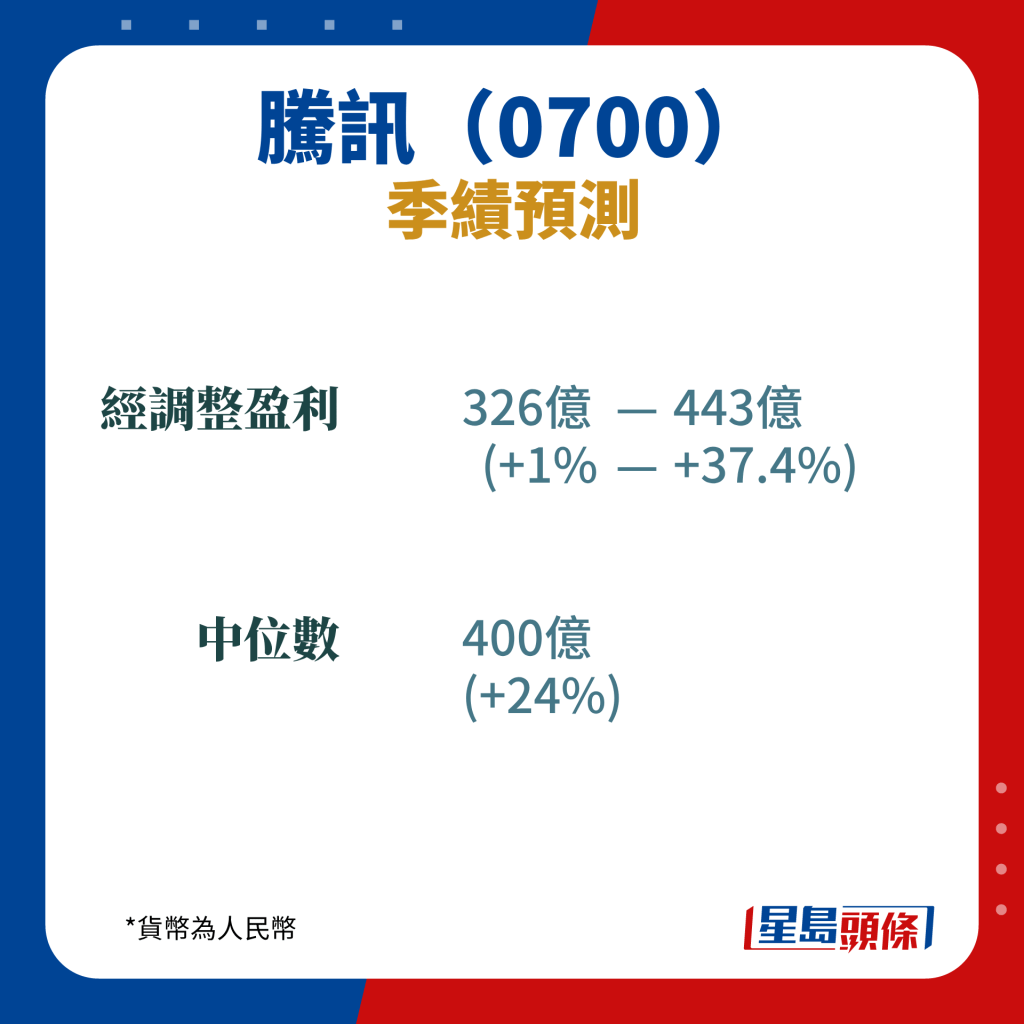

騰訊今年重拾雙位數增長,綜合券商預測,上季收入中位數料1,548億元,按年增長10.5%,而經調整盈利中位數399.8億元,料增24%。市場將在是次業績,除了關注管理層的業務指引,包括廣告業前景、回購指引、投資策略等,亦留意其「混元大模型」的發展情況及前景。

中信里昂認為,騰訊廣告收入將大增21%,當中線上廣告毛利更有望大升28%。而花旗預計騰訊遊戲業務持續穩健,特別是本土網遊受惠《王者榮耀》、《楓之谷》等貢獻,並料騰訊整體利潤率或高過市場預期。

三大科網股業績預測🔽

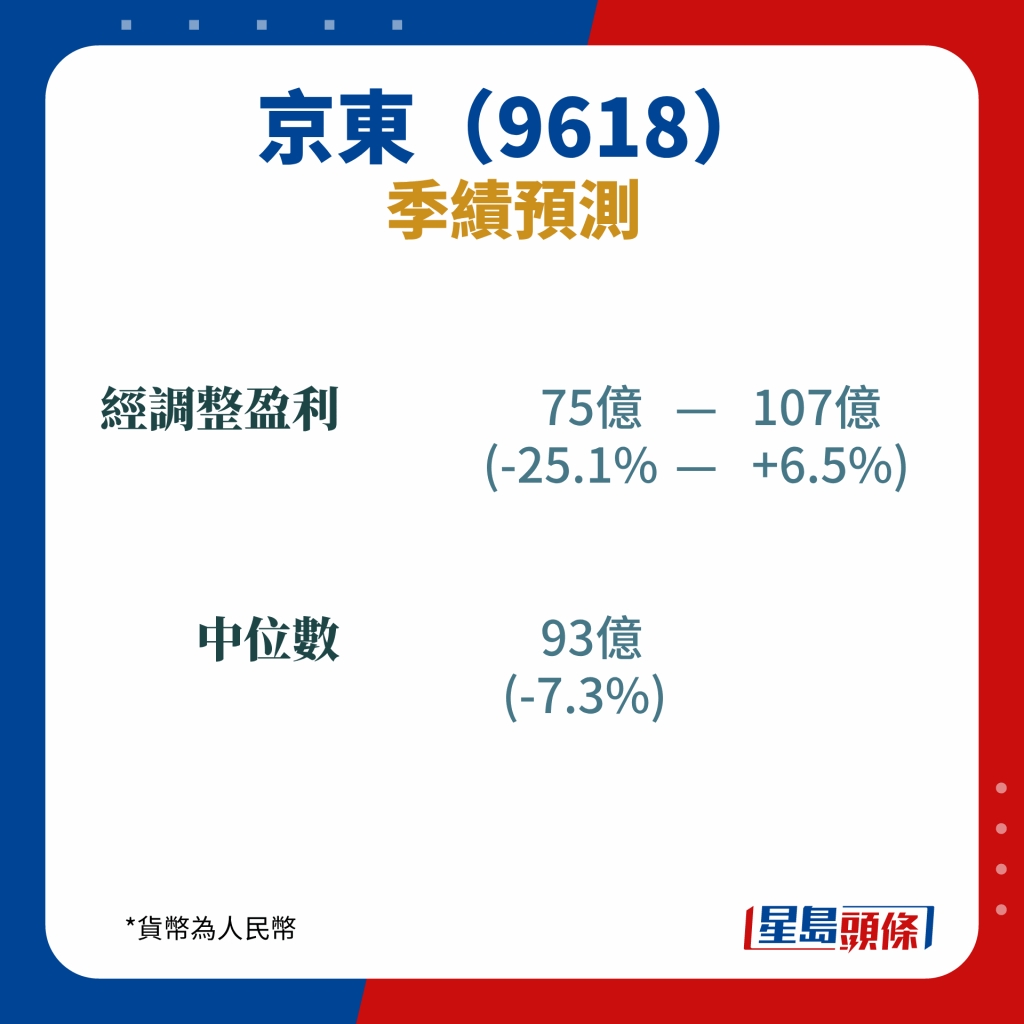

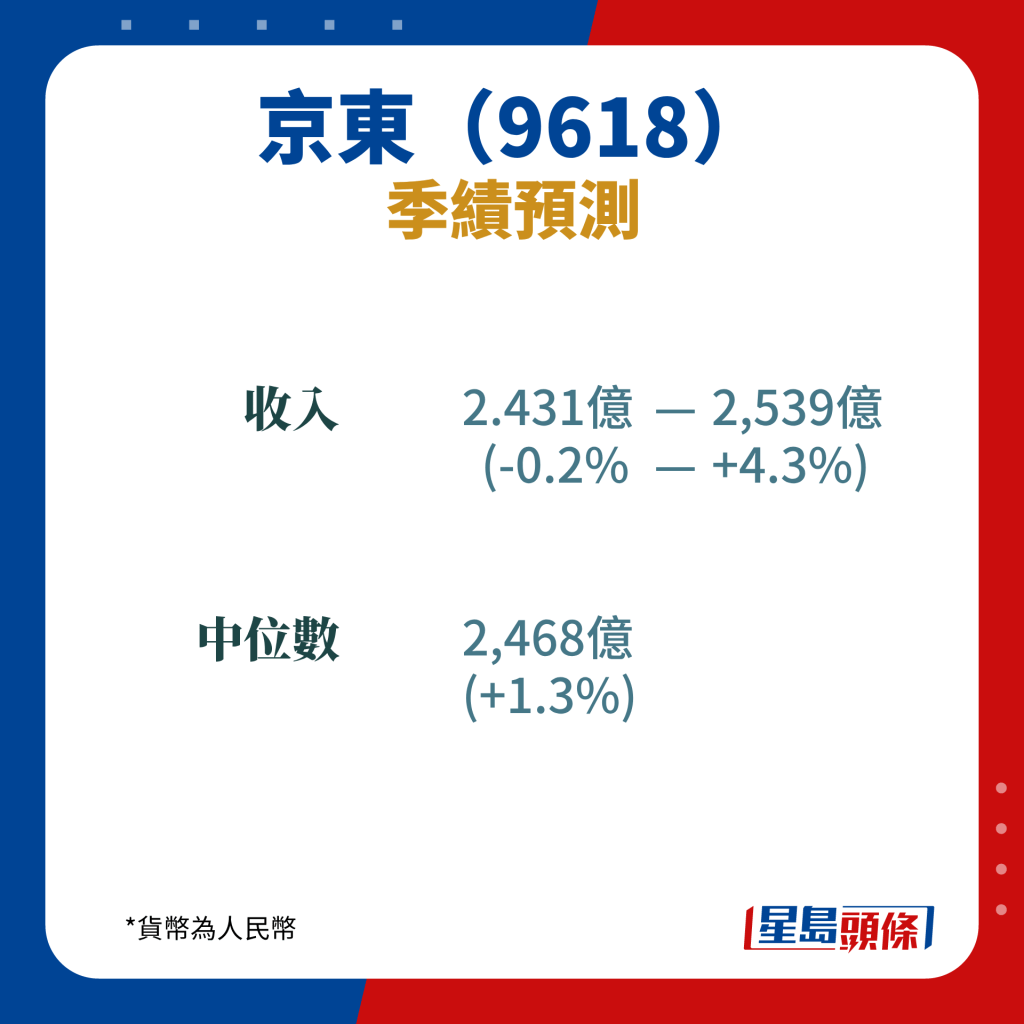

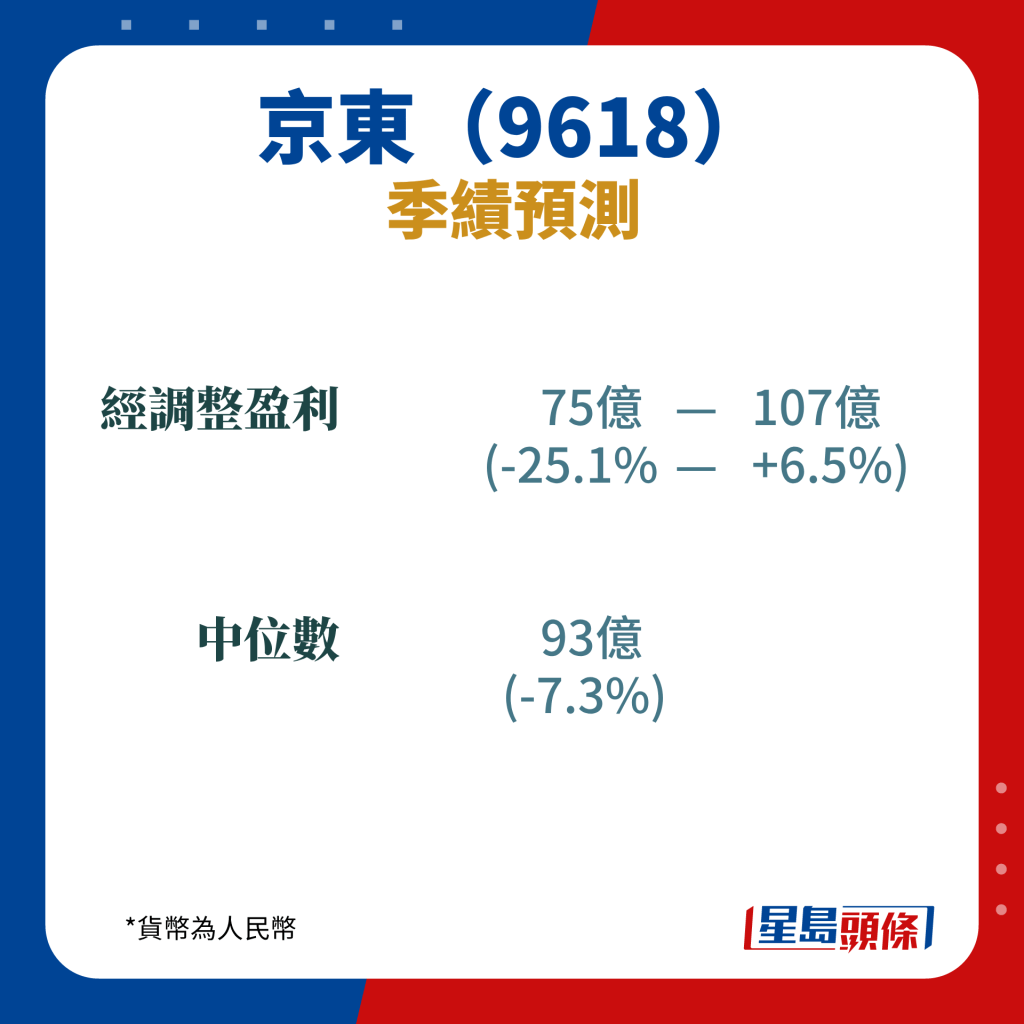

京東盈利或跌7% 消費力弱遏抑業績

而同樣在今天公布季績的京東,綜合券商預測,收入中位數為2,468億元,按年增加1.3%,而經調整盈利中位數約93億元,則料按年倒退7.3%。市場關注是次京東的前景指引,對電商行業競爭的看法,以及業務重組進度。

中金預計,在去年高基數之下,京東業績將會下跌,而上季其零售業務或較為疲弱,主要由於消費力尚未復甦,而該集團的業務及公司架構調整影響亦仍然未除。花旗認為,消費者審慎情緒及割價競爭,將窒礙京東作出明顯反彈,但相信該企持續經營效益改善,可支持盈利能力及利潤率。

阿里周四放榜 料多賺16% 聚焦分拆進展

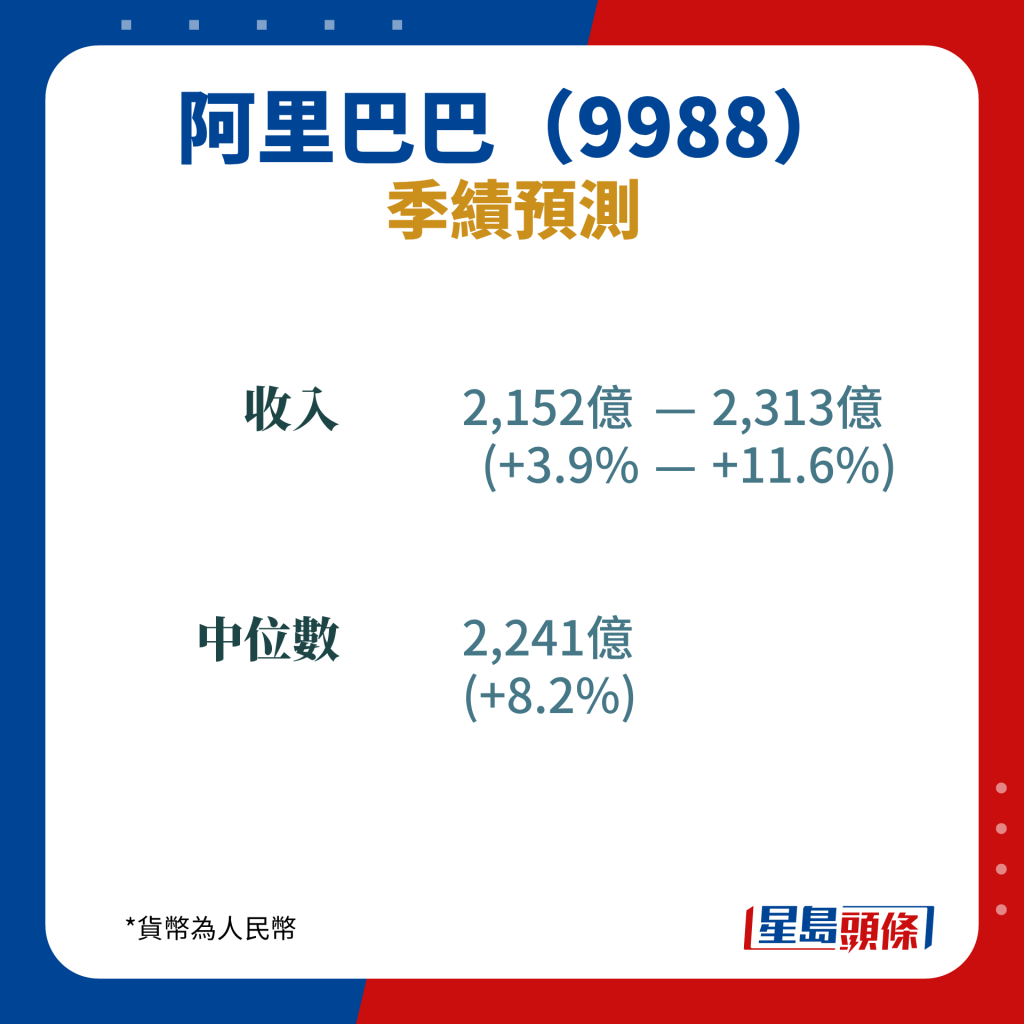

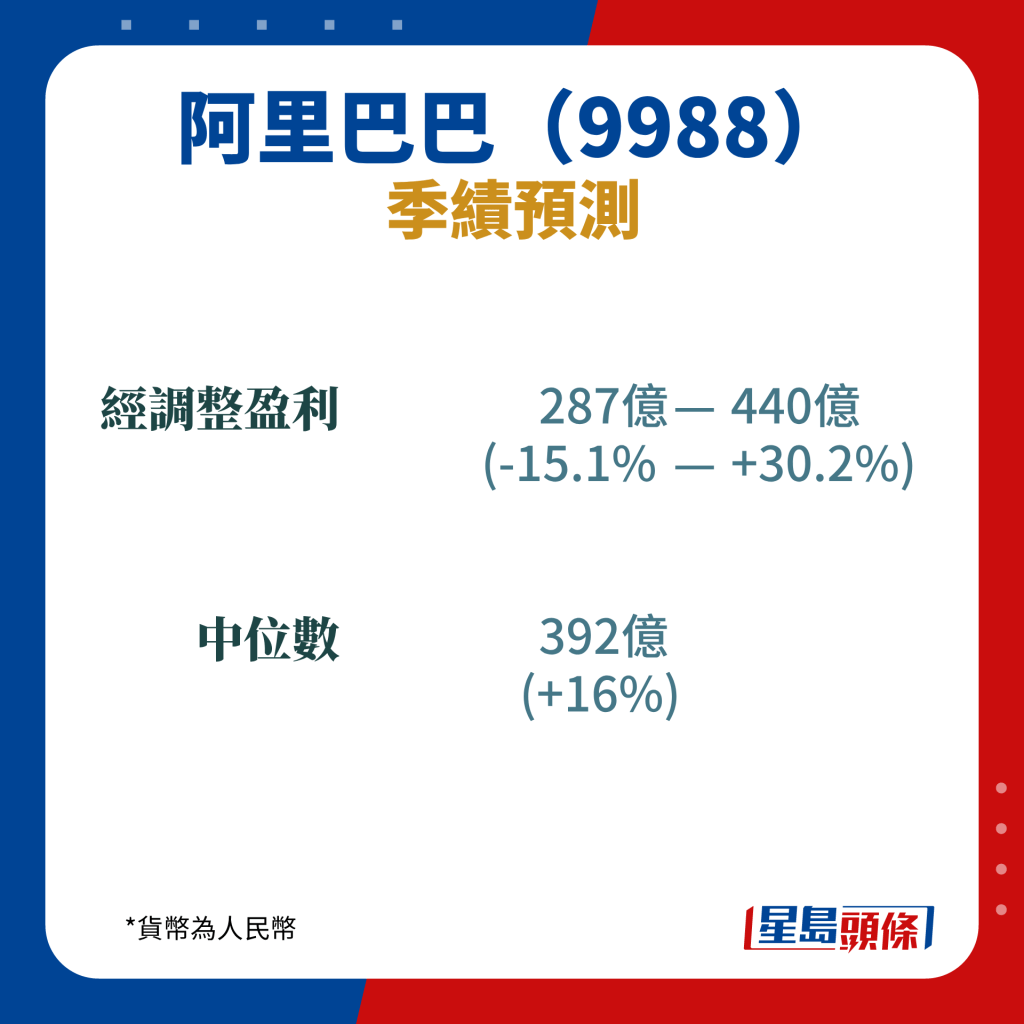

至於另一大型科網股阿里巴巴,券商料收入中位數為2,241億元,按年增長約8.2%,而經調整淨利潤中位數為392億元,按年增長16%。市場將繼續關注阿里對其六大業務集團的業績指引,以及旗下多家公司的分拆進展。

摩根士丹利預計,阿里上季受宏觀經濟影響,其淘天集團的客戶管理收入及本地生活集團的收入增長將放緩,但或可獲國際數字商業集團較好表現所抵銷。大犘指,內地消費情緒正逐步改善,廣告收入亦有增長空間。

聶Sir:科網復甦 市場要求增長有新鮮感

對於這些市場的業績焦點,聶振邦指出,科網股業績已從近年疫情及監管風波中復甦,前幾季表現亦普遍好過預期,市場將關注復常後,這幾間大企業會否轉守為攻,尋求新增長點,向市場製造「新鮮感」。因此他稱,需留意管理層的新發展方針,舉例指AI屬熱門新領域,應留意與騰訊及阿里的本身業務如何匹配;而阿里及京東在電商推廣中,「太多優惠市場都麻木」,可了解公司能否為不同節日作出市場細分效果,以提升相關利潤指標。

聶Sir認為,現時科網股走勢與大市同步,相信業績表現亦未必能左右恒指,本周市場主要焦點落在「習拜會」身上,如有好消息推升港股成交,大型科網股相信亦可受惠。

騰訊最值炒 阿里潛在升幅較高

至於3隻科網股中,聶Sir較睇好騰訊表現,因股價比大市更硬淨,相信若業績對辦,可上望318元水平;而阿里巴巴雖在低位徘徊,但亦一直跌不下,相信有望績後見85元,低基數之下,升幅或高過騰訊。至於京東則因盈利或會倒退,聶Sir認為較不吸引,未必值得炒業績,但稱其股價再跌空間不大,基本面仍優良。

相關新聞:

阿里京東沒公佈雙11總交易量 被指「默契十足」 天貓僅稱GMV按年有增長

---

《星島頭條》APP經已推出最新版本,請立即更新,瀏覽更精彩內容:https://bit.ly/3yLrgYZ