本港早前火警頻生,先後發生洪水橋房協地盤四級火,以及佐敦華豐大廈三級火等等。當買樓及承造按揭時,銀行往往要求單位必須購買火險,惟部份屋苑未有替業主購買,因此買家必須自行購買及證明已符合銀行要求。不過,很多上車新手不太了解火險,甚至與家居保險混淆。究竟甚麼是火險?保費又是怎樣計算?

火險與家居保大不同

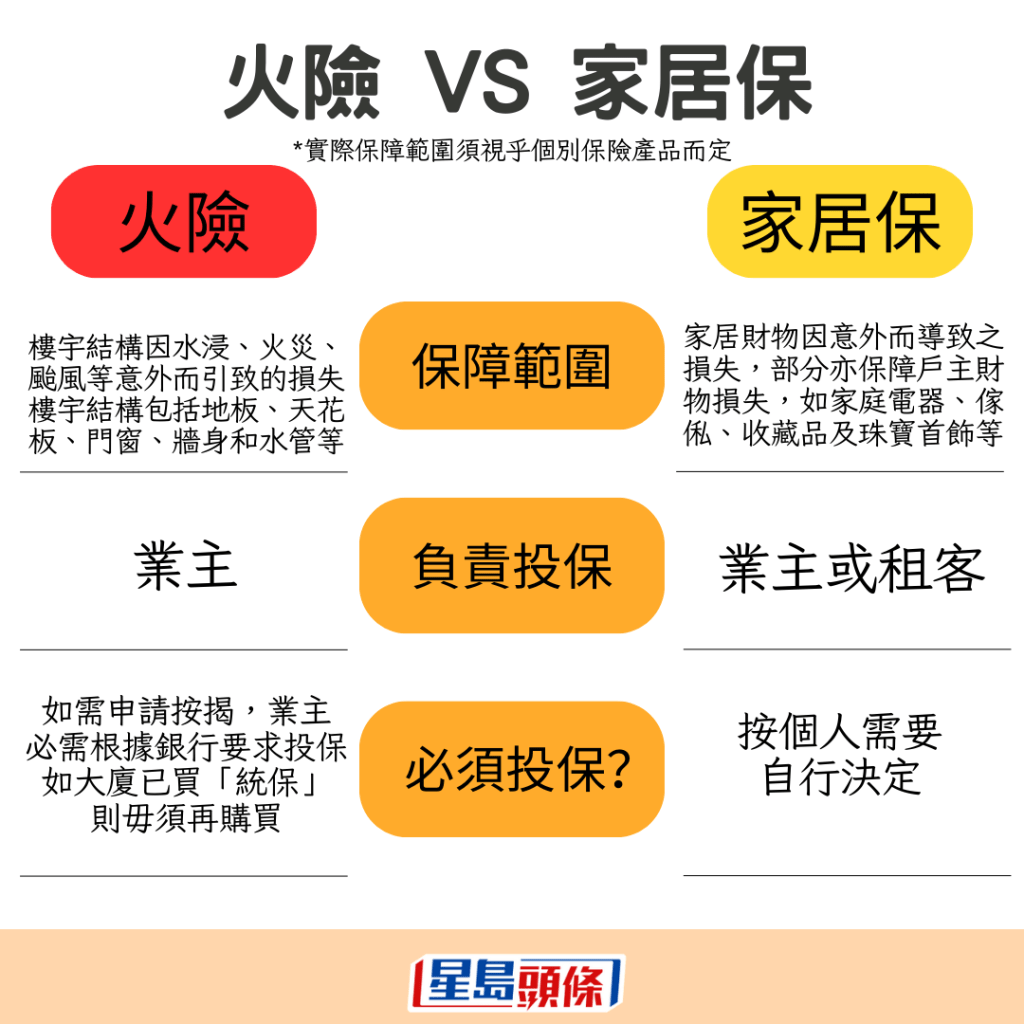

家居保險主要可分為家居財物保(又稱家居保)及樓宇結構保險(又稱火險),儘管同樣是保障物業或家居財物因意外損毀而產生的費用,但兩者並不相同。前者主要保障不可預知意外,如天災或遭爆竊而引致的家中財物損失;而火險主要保障因火災、雷電、爆炸、水浸及颱風等意外而導致樓宇結構損毀,如原裝天花板、牆壁及喉管維修或重建費用,室內財物並不在火險保障範圍內。舉例來說,大火令窗戶破爛及導致家居財物損毁,火險會賠償窗戶維修之費用,而家居保則會為財物損毁作出賠償。

銀行要求業主買火險才批按揭

購買物業時,業主若需要向銀行申請按揭,往往需要按銀行要求購買火險,部份還會要求業主每年續保或自動續保,因為物業已抵押予銀行,若物業遇到意外而出現結構損毀,亦有保障以應付物業維修或更換費用。

根據香港銀行公會的銀行營運守則,業主不一定要投保按揭銀行或其轉介的保險公司的火險,可以物色其他保險公司投保。此外,若物業的管理公司或業主立案法團已為物業購買集體火險,業主亦不須另行再買火險,只需向按揭銀行提供火險保單以作證明。不過,若然物業管理公司或業主立案法團沒有為物業購買集體火險,業主就需要自行購買。

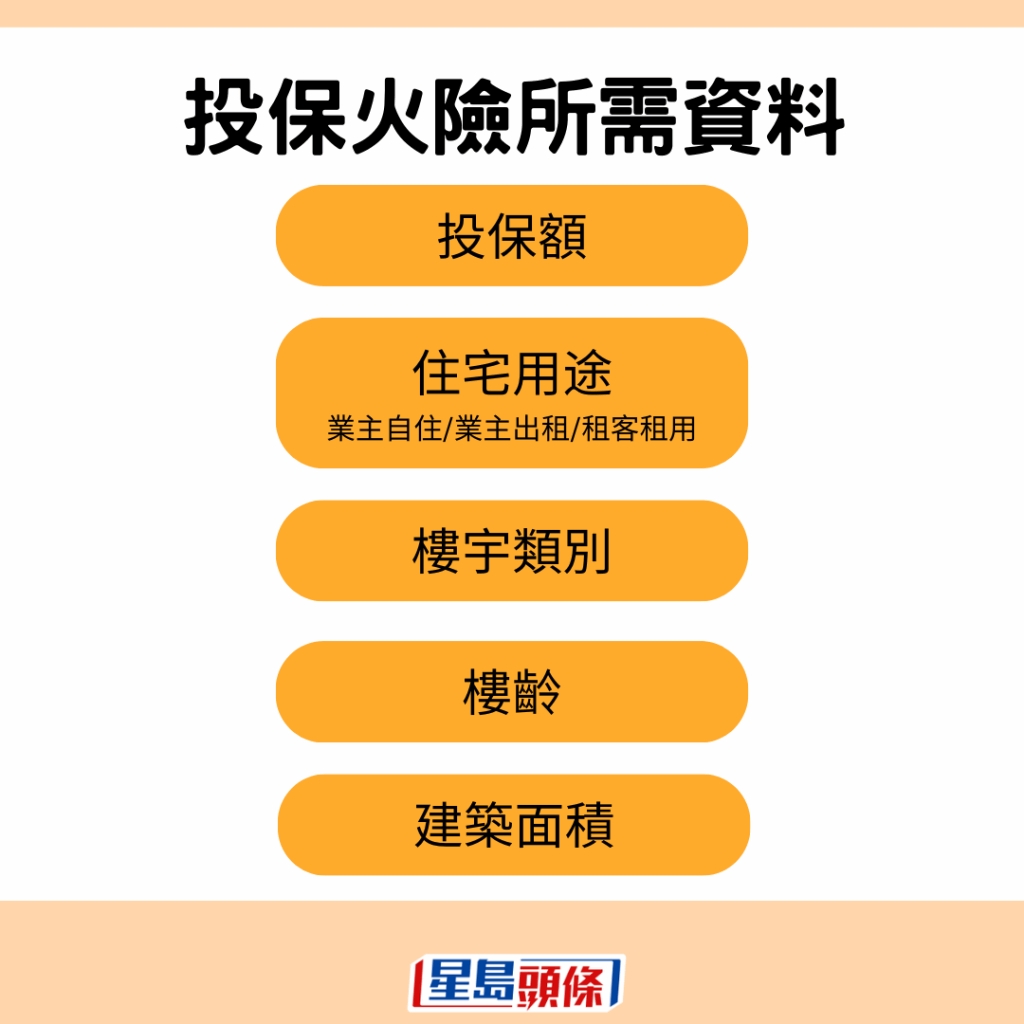

火險保費及保額如何計算?

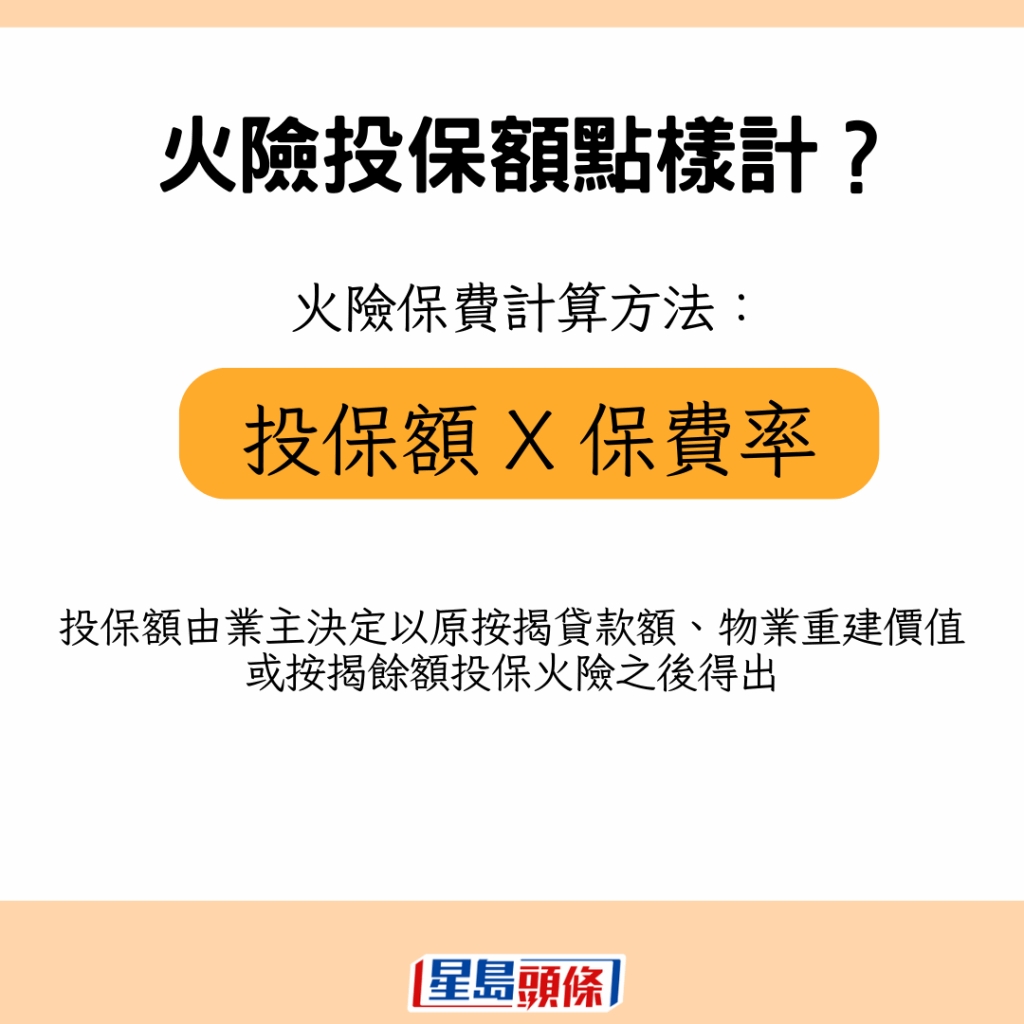

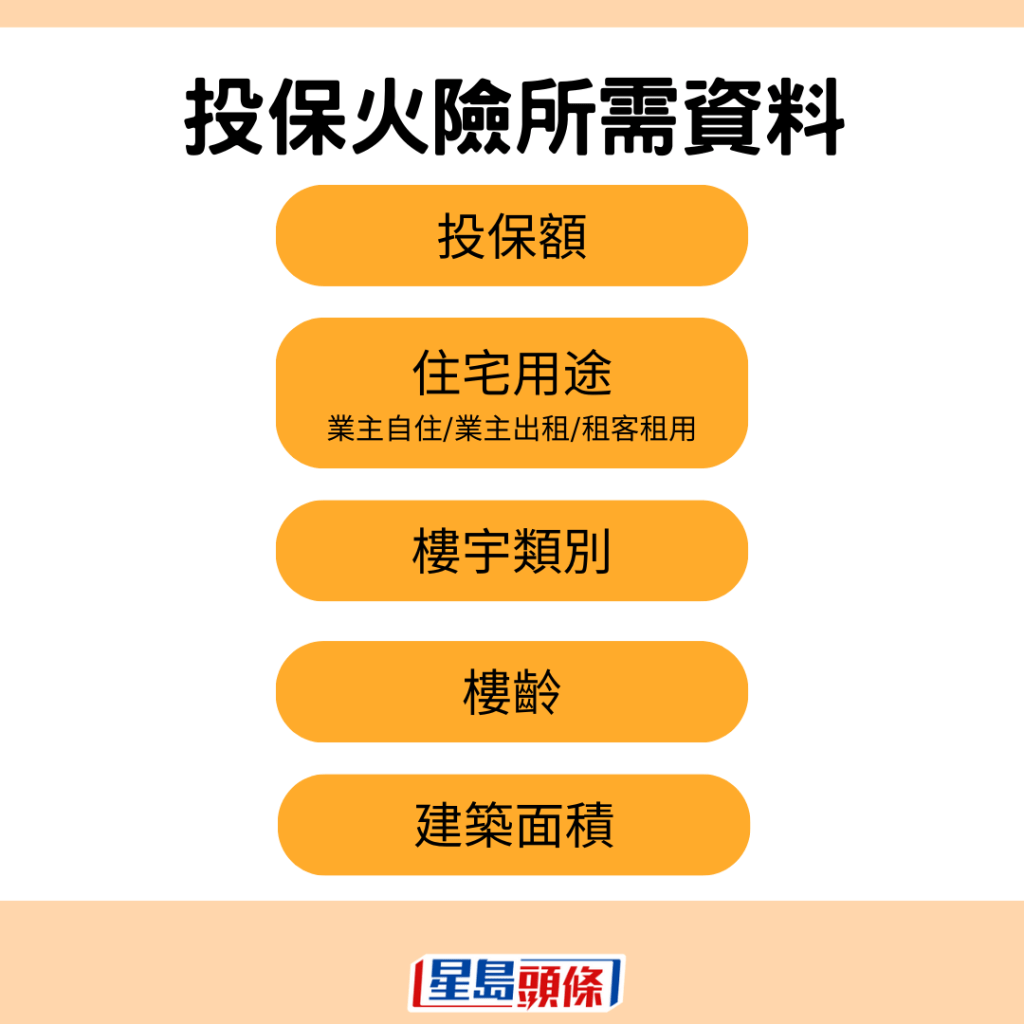

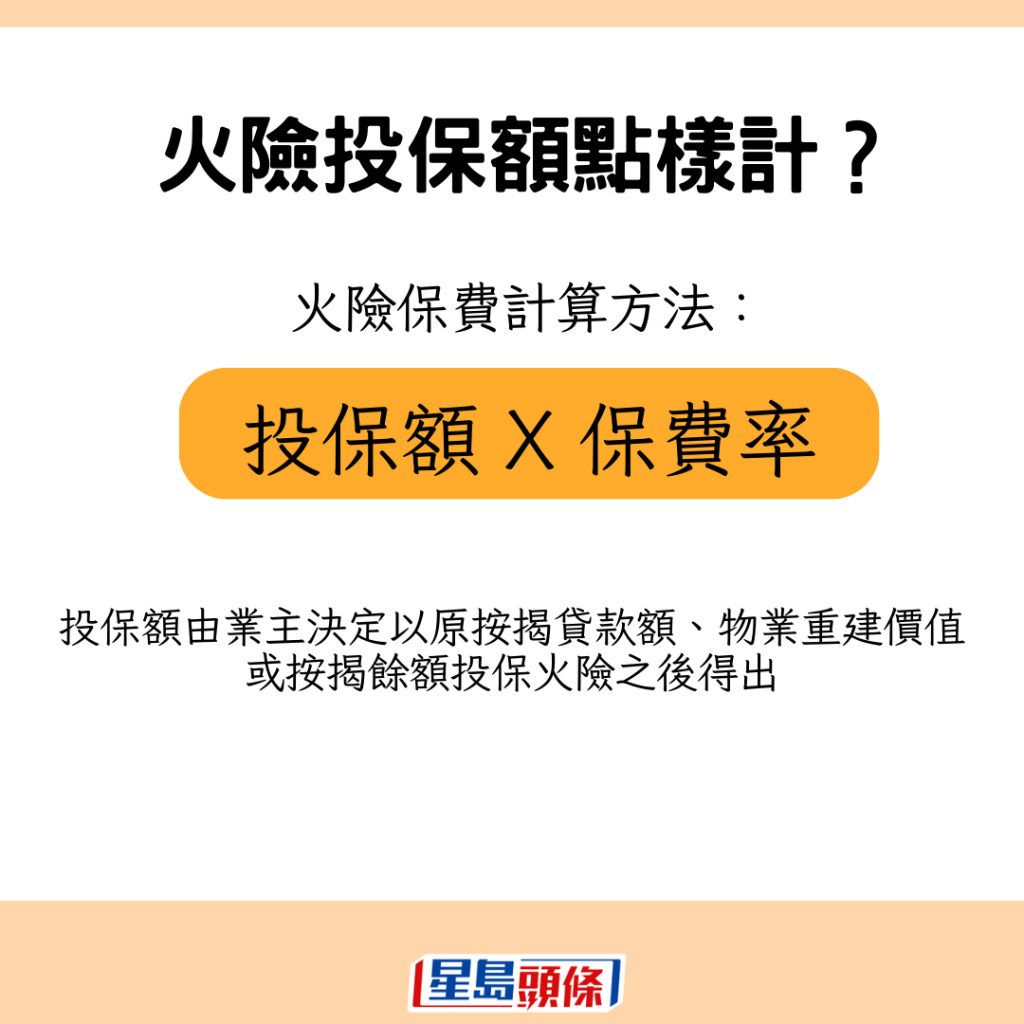

至於火險保費的計算方法,就是將投保額乘以保費率,其中投保額由業主決定以原按揭貸款額、物業重建價值、或按揭餘額投保火險之後得出。

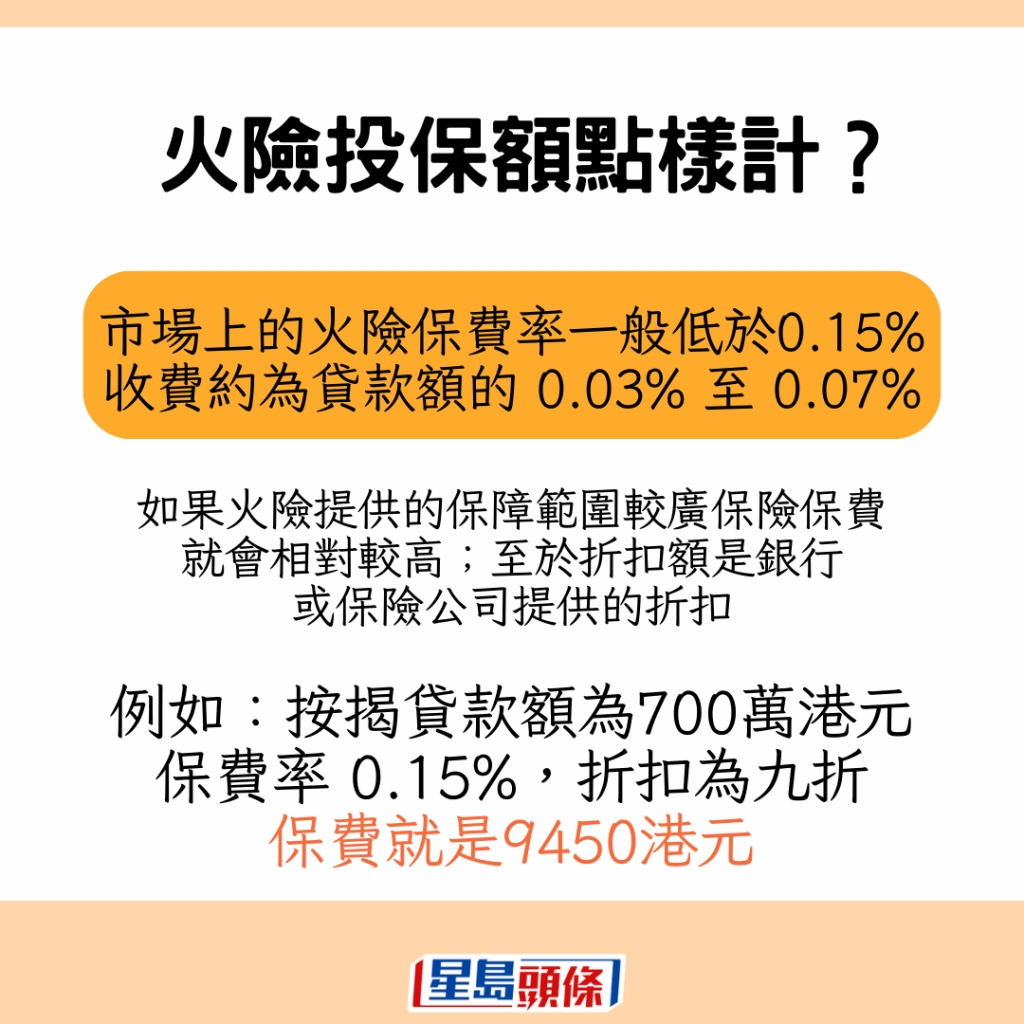

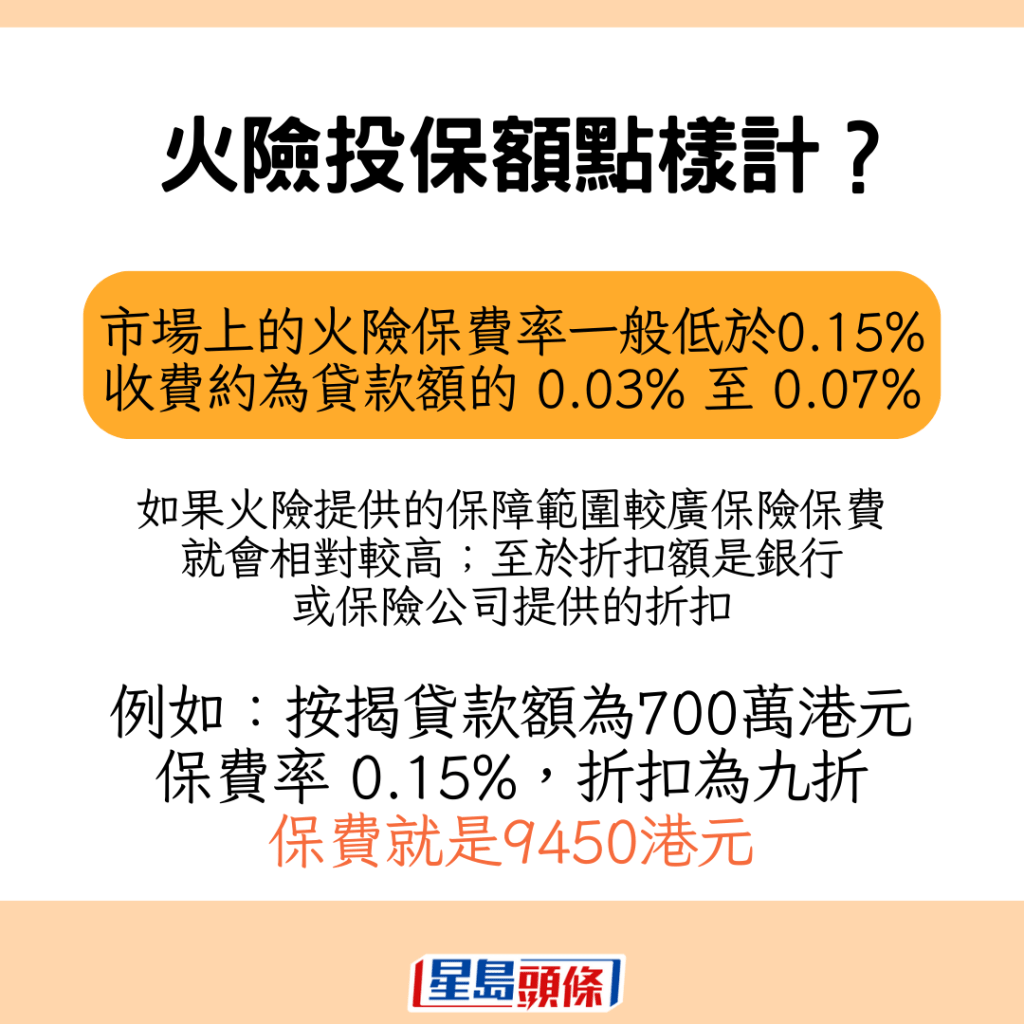

市場上的火險保費率一般低於0.15%,收費約貸款額的0.03%至0.07%。如果火險提供的保障範圍較廣,保險保費就會相對較高;而折扣額是銀行或保險公司提供的折扣。例如,按揭貸款額為700萬元,保費率0.15%,折扣為九折,保費就是9,450元。

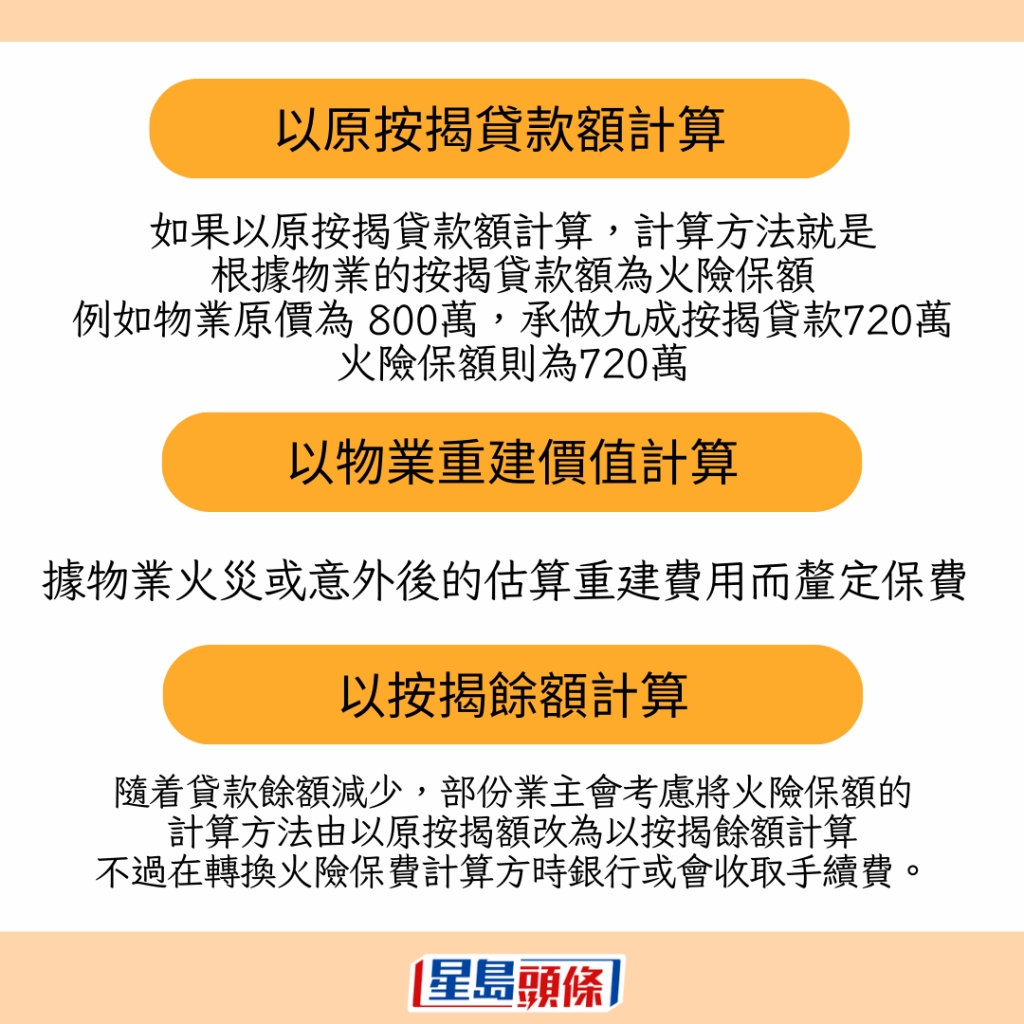

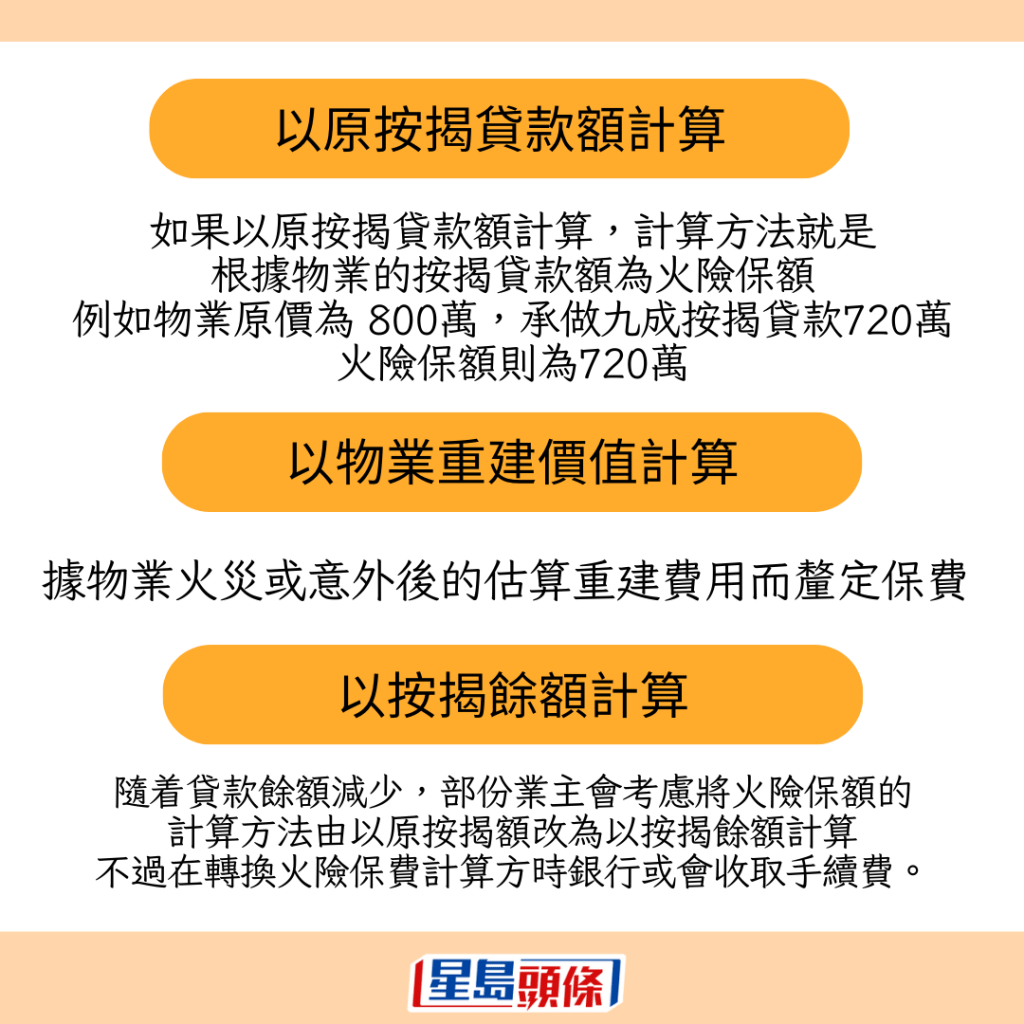

投保額方面,如果以原按揭貸款額計算,計算方法就是根據物業的按揭貸款額為火險保額,例如物業原價為800萬元,承做九成按揭貸款即720萬元,火險保額則為720萬元。

若以物業重建價值計,即根據物業火災或意外後的估算重建費用而釐定保費, 好處是保額貼近實際需要,但業主可能要支付估值費用。

若以按揭餘額計算,隨着業主不斷償還按揭本金,貸款餘額就會不斷減少。此時,業主可以考慮將火險保額的計算方法由以原按揭額改為以按揭餘額計算,以節省火險保費。不過,在轉換火險保費計算方法的時候,銀行或會收取手續費。

投保火險3大注意事項

此外,在投保火險前,業主亦應該要留意3大事項:

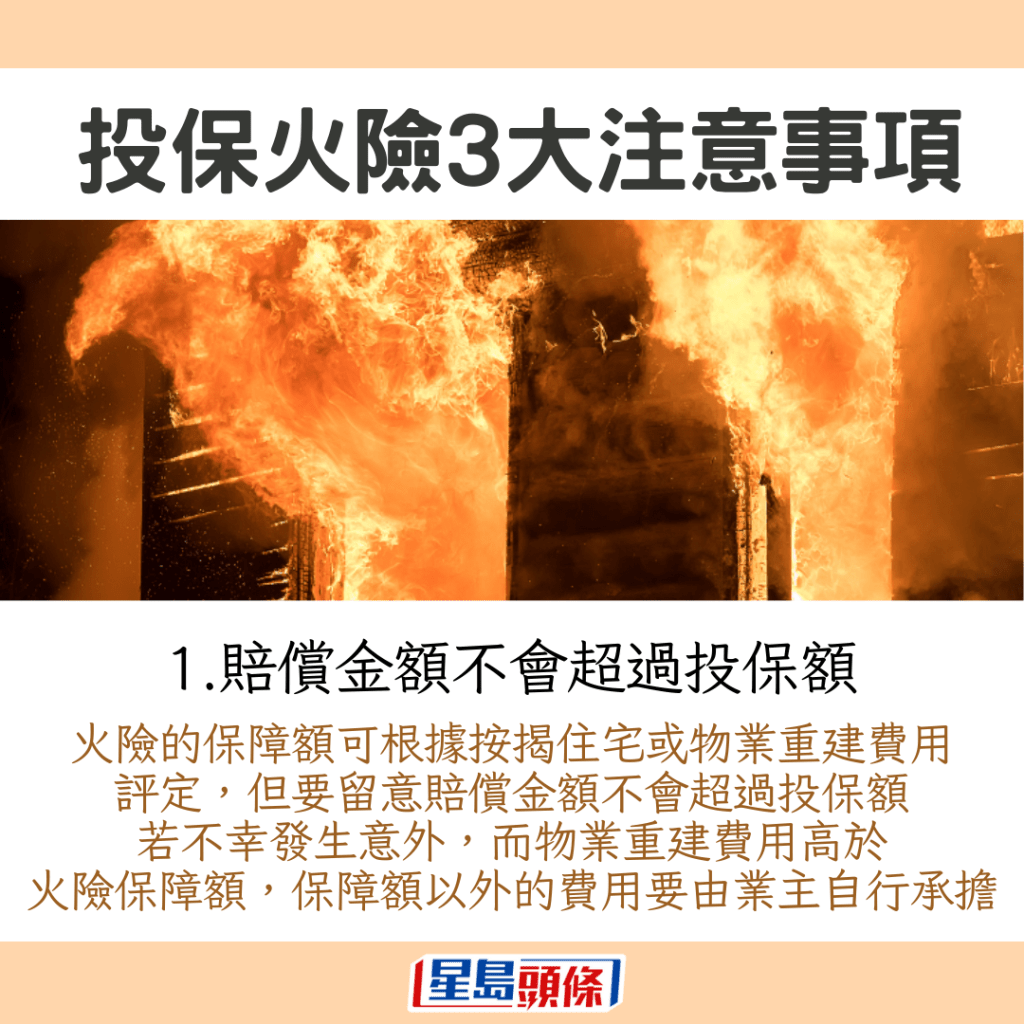

1. 賠償金額不會超過投保額

火險的保障額可根據按揭住宅或物業重建費用評定,但要留意賠償金額不會超過投保額。若不幸發生意外,而物業的重建費用高於火險保障額,保障額以外的費用要由業主自行承擔。

2. 「估價費」或由投保人承擔

若火險投保額是以物業重建費用計算的話,可能需要專業人士作出評估並收取估價費用,但物業有可能需要每年評估,而估價費用有機會要由投保人承擔。

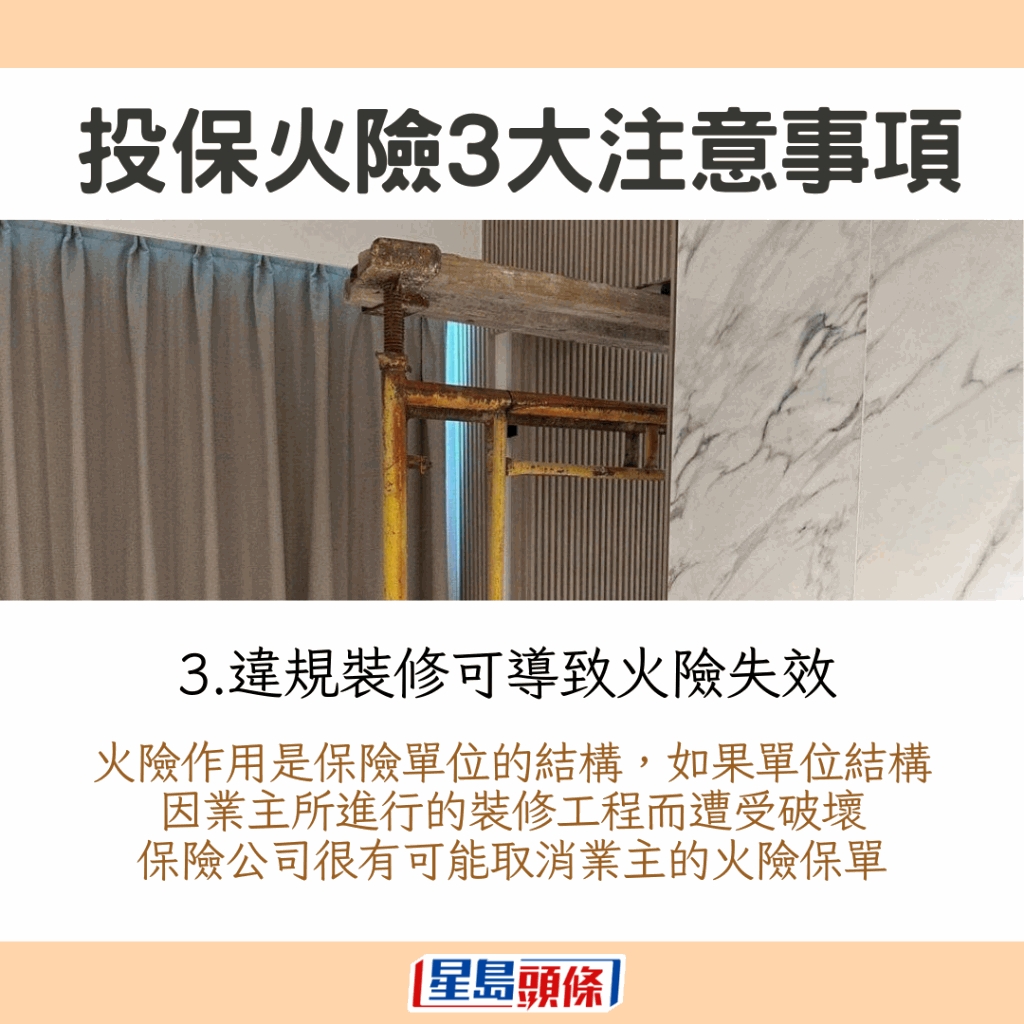

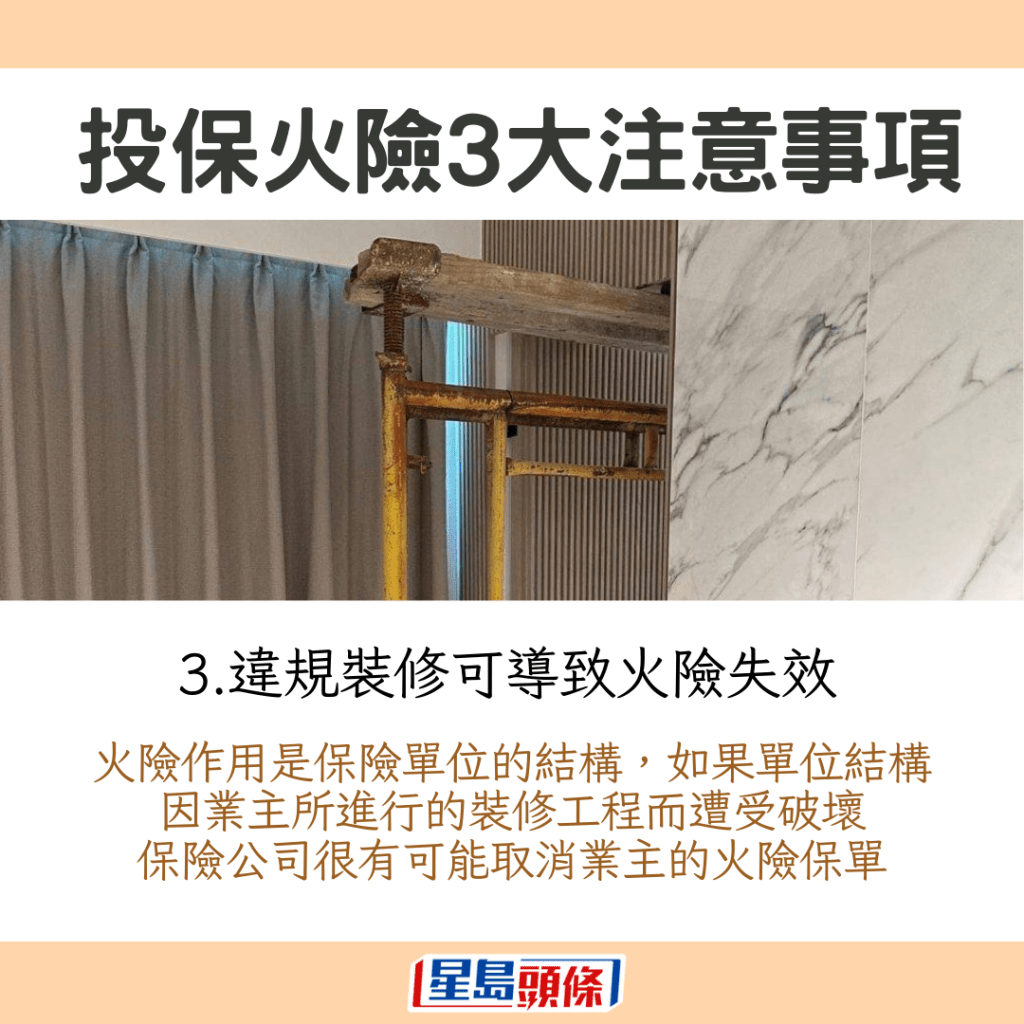

3. 違規裝修可導致火險失效

火險作用是保險單位的結構,如果單位結構因業主所進行的裝修工程而遭受破壞,保險公司就很有可能取消業主的火險保單。例如去年日出康城首都一個三房單位因業主及設計公司拆走主力牆,被屋宇署下令還原,有關改動亦顯然違反火險條款,令多間銀行取消涉事單位估價。因此,建議業主在裝修及展開維修工程前,先諮詢有關專業人士。

曾有機構進行市場調查,發現受訪者在自行選擇火險公司後,火險每年保費前後相差最多90%,即每年可節省多達5,100元的保費。以按揭貸款長達30年計,合共全期火險保費可節省超過15萬元,所以投保前建議「貨比三家」。

相關文章:

慘遭爆竊 家居保賠幾多?三大理賠因素須注意!睇清索償步驟防被拒

---

【上車驗樓,星島搵專家幫你手!如果你有新盤驗樓、裝修分享,請即Email:[email protected] 】

《星島申訴王》推出全新項目「區區有申訴」,並增設「我要讚佢」欄目,現誠邀市民投稿讚揚身邊好人好事,共建更有愛社區。立即「我要讚佢」︰ https://bit.ly/3uJ3yyF

緊貼最新最快新聞資訊,請立即下載星島頭條App:https://bit.ly/3Q29Vow