自年初全面撒辣後,本港樓市出現小陽春,樓價出現止跌回穩跡象,樓宇按揭數目亦有所增加,但金管局公布,今年首季負資產住宅按揭貸款宗數再創20年新高,由去年第4季末約2.52萬宗,增逾27%,至今年首季末錄約3.21萬宗。金管局指出,有關數字並未完全反映3月樓價變化,而相關負資產個案主要涉及按揭成數較高的銀行職員按揭貸款或按保計劃的貸款。新申請貸款個案按月增70.1%;按揭貸款額按月增6.2%,至191億元,涉及一手樓貸款增27%。有業界人士表示,負資產宗數仍未見頂,料未來2個月仍會上升。

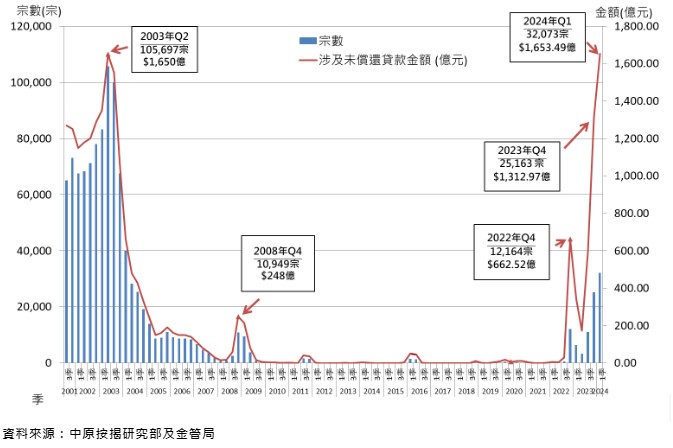

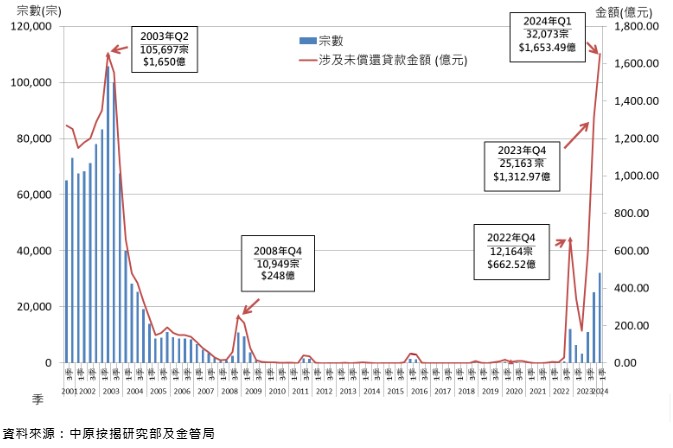

金管局公布最新數據顯示,今年首季負資產個案錄得32,073宗,按季增6,910宗或27.5%;涉及金額約1,653.49億元,按季增340.52億或25.9%,其中負資產宗數更創2004年首季後的季度新高。

金管局指出,負資產住宅按揭貸款涉及金額由去年第4季末的1313億元,增加至今年首季末的1653億元。負資產住宅按揭貸款中無抵押部分的金額由2023年第4季末的73億元,增加至今年首季末的112億元。當局又指,今年首季末拖欠3個月以上的負資產住宅按揭貸款比率由2023年第4季末的0.03%,上升至今年首季季末的0.06%。

金融管理局發言人指出,首季負資產住宅按揭貸款宗數上升,主要為住宅樓價去年第4季下跌5.4%後,今年首2個月再跌2.8%所致;即使3月住宅樓價回升1.1%,最新的負資產宗數尚未完全反映3月樓價變化;相關負資產個案主要涉及銀行職員的住屋按揭貸款或按揭保險計劃貸款,而這類貸款按揭成數一般較高。

經絡:樓價高位跌逾兩成

經絡按揭轉介首席副總裁曹德明表示,今年差餉物業估價署首季私人住宅售價指數報305.3點,連跌三季,與2021年第三季的歷史高位397.9相比,更急挫23.3%;而2019年政府放寬按揭保險成數的樓價上限後,按揭保險宗數曾於2021年攀升至歷史新高。

根據經絡內部資料顯示,早幾年前採用八成或以上按揭買家比重顯著增加;當樓價由高位回落逾兩成,大部份於2019年至2022年樓價高企時、並採用高成數按揭入市的業主會較大機會跌入負資產,令個案有所上升。

負資產宗數或下半年回落

曹德明續指,3月份政府全面撤辣後樓市交投即時上升,最新3月份私人住宅售價指數報305.7點,按月升逾1%,結束10個月連跌。雖然樓價有輕微回穩,但一手貨尾積壓,發展商繼續以低價策略推售新盤,使二手樓價受壓而保持偏軟,銀行估價仍偏向審慎,相信樓價未必短期內出現顯著回升,料上半年樓市呈「價穩量升」,負資產宗數下半年才有機會回落。

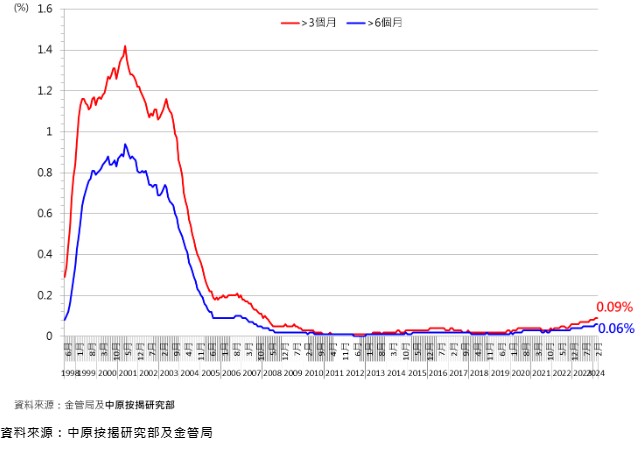

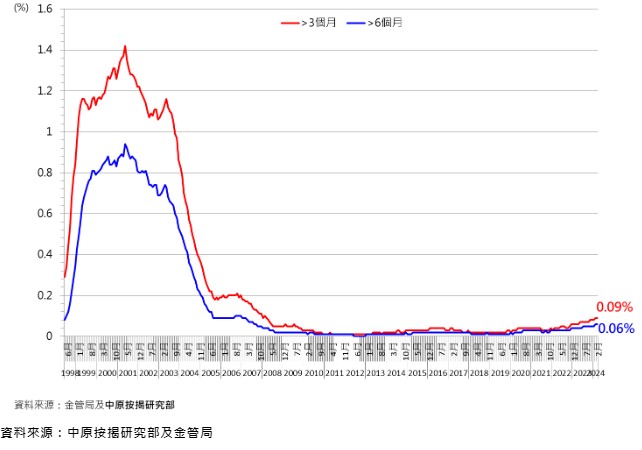

雖然負資產數字高企,但不代表業主無力供款,過往十多年來本港業主還款能力一直處於穩健水平,根據金管局3月住宅按揭統計調查資料顯示,超過3個月及6個月未償還按揭貸款的拖欠比率分別報0.09%及0.06%,即屬超低水平,顯示絕大部份業主的供款能力仍穩健,銀行借貸風險可控。不過,曹德明仍提醒有意置業人士要衡量自身經濟及供款能力,避免借太盡,緊記按時供款及預留至少半年的後備資金。

中原:撤辣後樓市回復健康

另一方面,中原按揭董事總經理王美鳳亦表示,今年2月底樓市撤辣後,即時釋放各方面的購買力,樓市回復健康流轉量,樓價在買家增多的支持下回穩,今年首季末與去年第四季末之平均樓價處於相若水平;不過,礙於季內樓價上落波幅平均亦達1至3%,加上樓價已由2021年高位至今累跌逾兩成的界線,令近年一些較新造的高成數按揭用家列入負資產類別。

王美鳳續指,近期樓價走勢以止跌回穩為主,雖然新盤低價銷售令二手樓市有所受壓,但在市場筍盤消化一輪後,樓價或會在短期橫行後開始有溫和升幅,預期未來負資產升勢可遏止,並於其後回落。

供樓人士應預留6至9個月資金

她又指,負資產數字有所上升及負資產拖欠比率由去年第4季之0.03%升至0.06%,但仍屬相當低水平,而負資產拖欠比率比整體住宅按揭拖欠比率0.09%更低,反映負資產個案供樓人士的持續還款能力甚佳,料與相關個案多屬於按保自用業主有關,加上現時失業率仍處3%甚低水平,故此現時負資產個案的實質信貸風險及市場風險仍甚低。

不過,王美鳳提醒,供樓人士應對負資產首重保持按時供款,提防斷供至為重要,故此用家入市前宜先評估自己可持續供款的能力及穩定性,並預留不少於6至9個月供樓儲備資金以應付突變狀況;而籌劃置業預算時,每月總供款佔入息比率以不高於40%較為理想。

---

《星島申訴王》推出全新項目「區區有申訴」,並增設「我要讚佢」欄目,現誠邀市民投稿讚揚身邊好人好事,共建更有愛社區。立即「我要讚佢」︰ https://bit.ly/3uJ3yyF

緊貼最新最快新聞資訊,請立即下載星島頭條App:https://bit.ly/3Q29Vow