疫情過後,本港經濟復甦不似預期,樓價重回2016年水平。據香港按揭證券公司的數據,俗稱「逆按揭」的安老按揭,今年4月錄得63宗的申請,創11個月新低。有意見認為,樓價進入下行周期,部分退休人士想等未來樓價回升才參與「逆按揭」。不過有財務策劃專家提醒,即使在較低樓價水平參與「逆按揭」,將來樓價回升亦有補救方法。

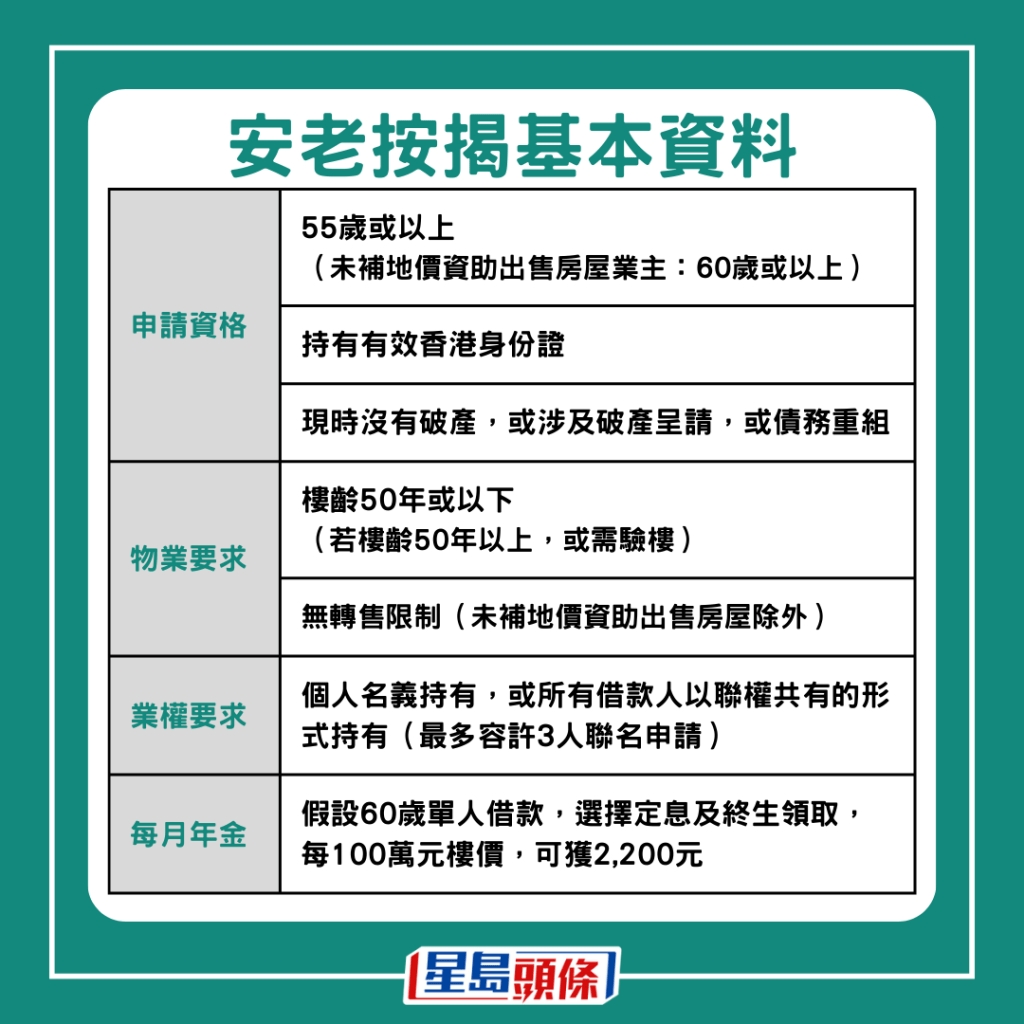

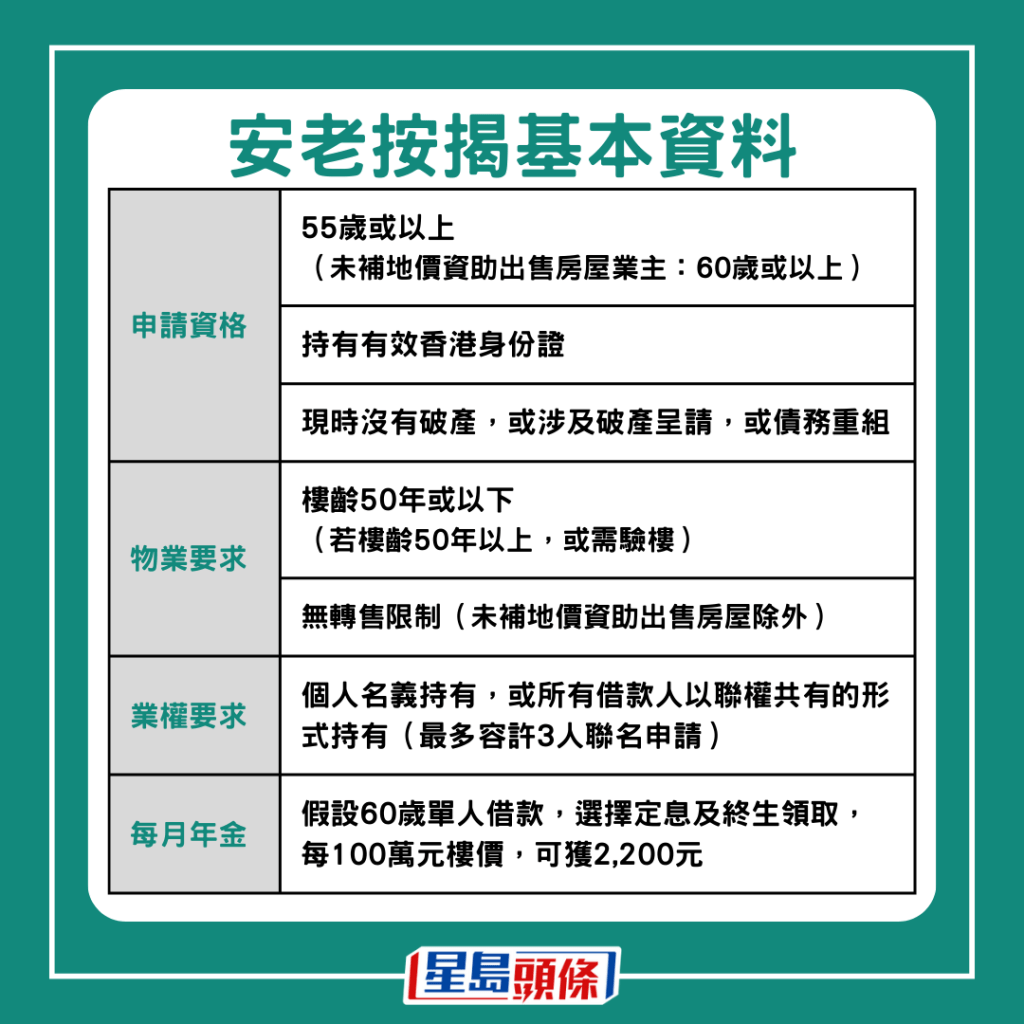

按證公司2011年推出安老按揭計劃,讓擁有物業的長者,透過向銀行抵押自住物業,每月獲取穩定生活費,同時又可居於單位內,直至百年歸老。經安老按揭「月月出糧」的金額,視物業估價而定,在樓價高企的時候申請「逆按揭」,可鎖定未來每月獲得更高金額。

舉例一名60歲的退休人士,擁有的自住物業價值600萬元,若敍造安老按揭時選擇定息計劃,以及終身領取年金,每月可獲1.32萬元。若樓價升至800萬元才敍造安老按揭,相同年齡及條件申請下,每月則有1.76萬元,即是多4,400元直至百年歸老。

轉按可助獲取更多年金

對於不少長者擔心敍造安老按揭、鎖定了樓價後,未來樓價上升會蝕底。坊間有理財專家教路,若未來樓價上升,安老按揭參加者可以進行「加按」或「轉按」,透過重新估價,獲取更多年金。

不過,按證公司接受本報查詢時澄清,安老按揭計劃並沒有加按的安排。若樓價上升,安老按揭借款人可透過轉按,以取得較高每月年金。轉按可以在原有銀行進行,或到其他銀行申請。

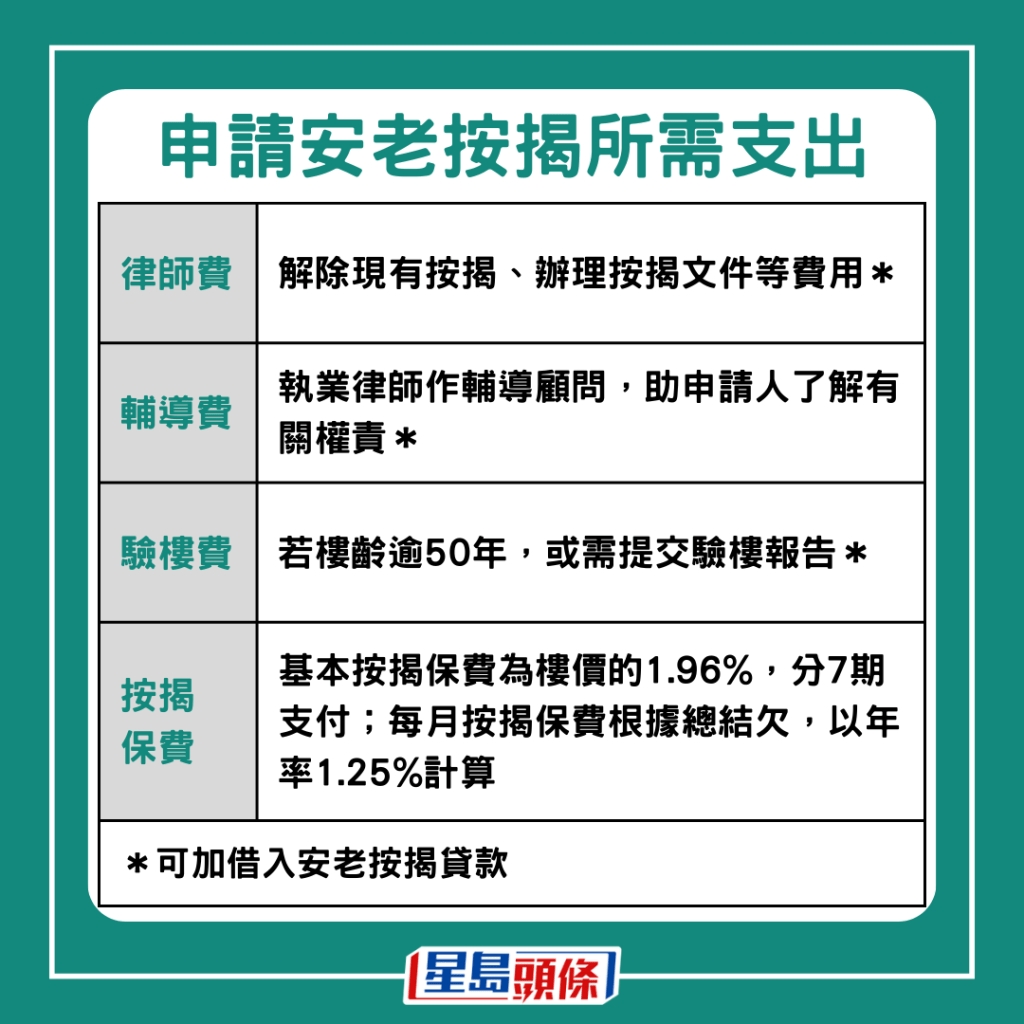

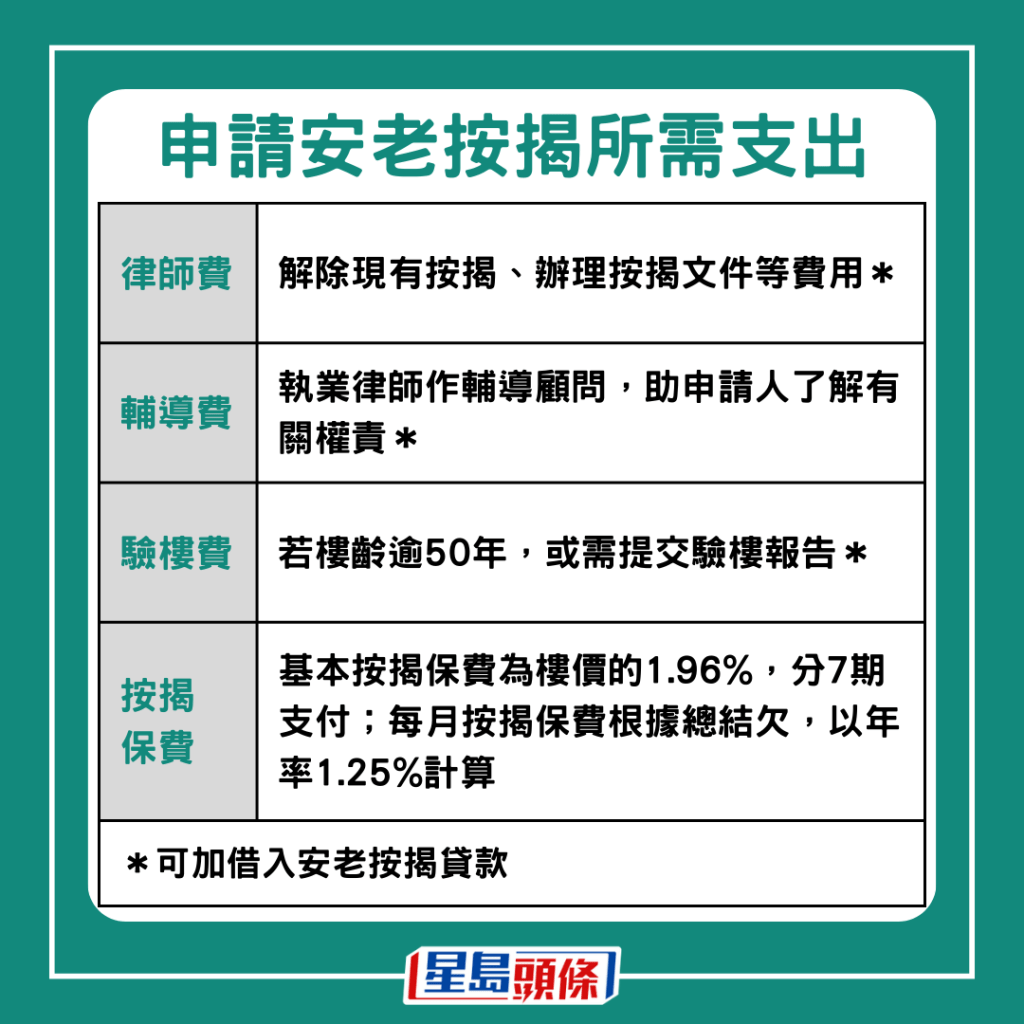

轉按具體做法是,重新敍造安老按揭,同時在新一份安老按揭計劃申請「一筆過貸款」,清還原先安老按揭的貸款總結欠。按證指,進行轉按有機會可節省部份法律文件費用,其餘費用大致與新造安老按揭無異。

理財策劃專家李澄幸指,此舉適合敍造安老按揭年期較短的長者,他計過,若樓價在敍造安老按揭後,在相對短期內升兩成,才較值得進行轉按。

首先,若原先的安老按揭敍造年期不長,貸款總結欠較少,申請「一筆過貸款」不會金額太多。其次是敍造安老按揭,利息開支及按揭保費雖然是分期支付,但合計起來普遍過百萬元。因此樓價升兩成、帳面升值過百萬元,才足以抵銷這些開支。

李澄幸直言,做理財決策,最緊要是心安理得。「很多人最大遺憾是,造完安老按揭一兩年樓價回升,怎麼辦?這個方案可說是個小小補救方法。」

申請宗數大減時 樓價多數見底

據按證公司數據,4月錄得63宗安老按揭申請,創11個月新低,較3月的81宗,按月減少22%。記者翻查按證公司數據,自2016年10月安老按揭納入資助房屋以來,每當安老按揭申請宗數大減,樓價往往接近見底回升。

舉例2019年2月至5月,安老按揭申請徘徊30多宗左右,較之前兩個月的申請數目大減一半。而中原城市指數(CCI)由該年1月低位165.41點回升,至5月升至185.23點,反彈一成二。

另外,2023年1月及2月,申請宗數亦分別低至20多宗,較前三個月的過百宗銳減。同一時間,在憧憬內地與香港通關下,中原城市指數由2022年12月的152.96點,回升至3月的164.07點,回升約7%。

安老按揭申請宗數可預示樓市低位?中文大學劉佐德全球經濟及金融研究所常務所長莊太量估計,當樓價接近低位,退休人士普遍預期未來樓價會回升,才暫時不敍造安老按揭,致令申請宗數大減。

安老按揭如賣樓給銀行

他解釋,安老按揭抵押自住物業給銀行,可理解成將單位賣給銀行,但將一筆過的賣樓收入,攤分至每月收取。因此申請人可視為樓市「賣方」,當預期樓價升的時候,便暫時「封盤」不賣。

記者 葉卓偉

相關文章

仔女移民 父母留港退休靠自己 8000元長者生活津貼 專家教兩招自製長糧自救

---

由即日起至5月27日,參加《星島申訴王》「港人置業意向」問卷調查,即有機會贏走香港迪士尼樂園門票2張或SMARTECH智能煮食鍋! https://bit.ly/3V7t3o7

緊貼最新最快新聞資訊,請立即下載星島頭條App:https://bit.ly/3Q29Vow