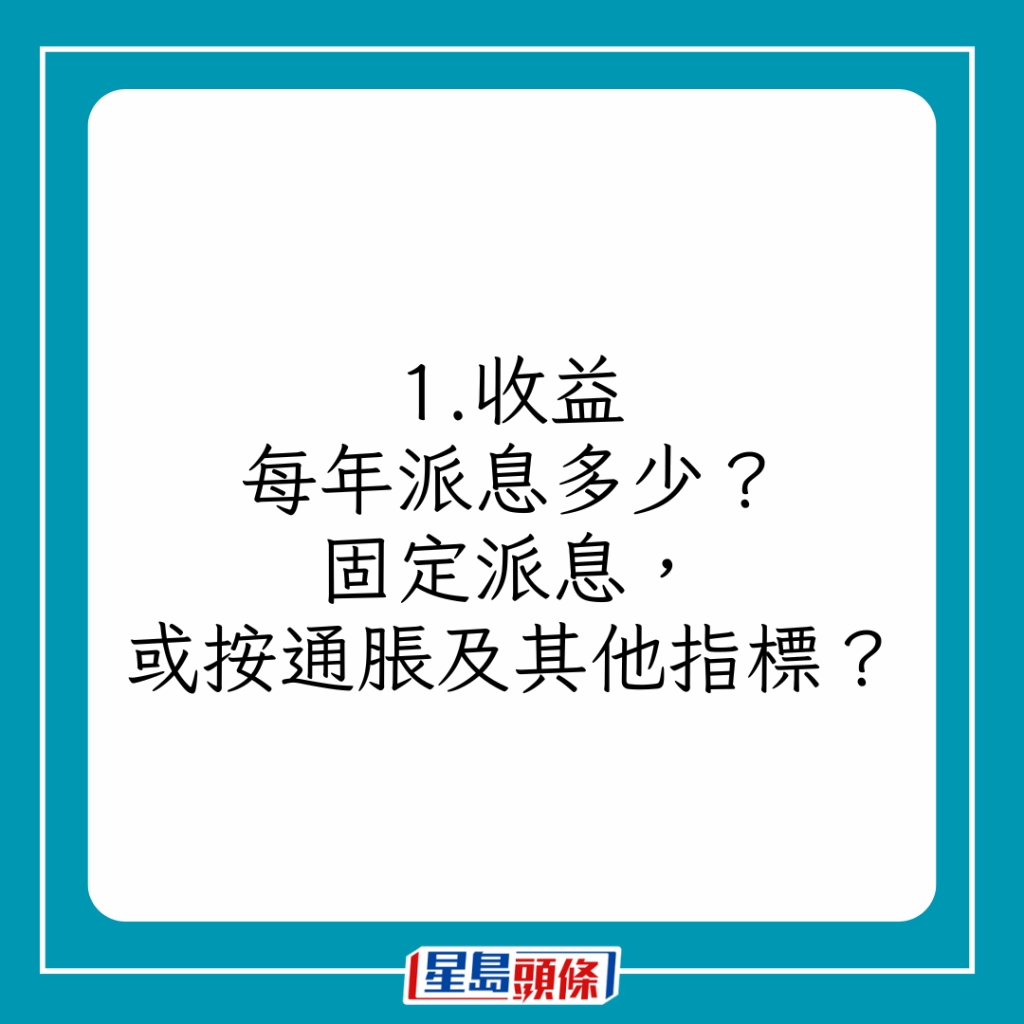

美國聯儲局主席鮑威爾及多名儲局官員先後放鴿,指減息時機已到。外界預期本月17及18日舉行的議息會議很大機會減息0.25厘。減息周期即將開展至際,好「息」之徒近期熱捧美國國債,因現在入場,仍可鎖定未來數年、每年賺取逾4厘年息。事實上,隨著債息下跌、債價上升,現在買美國國債更可賺價,資深銀行家、臻享顧問董事總經理王良享推算,現在買10年期美國國債,一年半時間合共可賺一成,買長年期美債ETF或更快獲利。

王良享預期,美國聯儲局在9月、11月、12月三次會議均會減息,每次幅度0.25厘。雖然利率期貨市場的預期會減超過1厘,但他指現在美國就業情況開始回落得快一點,但是金融條件仍然頗寬鬆、股票仍接近歷史高位,金融條件不太緊張,聯儲局暫時沒必要單次減超過0.25厘。在美國聯儲局未必需要大幅度減息下,他認為現在買美國國債,還不算太遲,「當減息的時候,你有機會鎖定比較高息,你還可以有機會在這個減息周期裏賺到價!」

料一年半價息兼賺一成

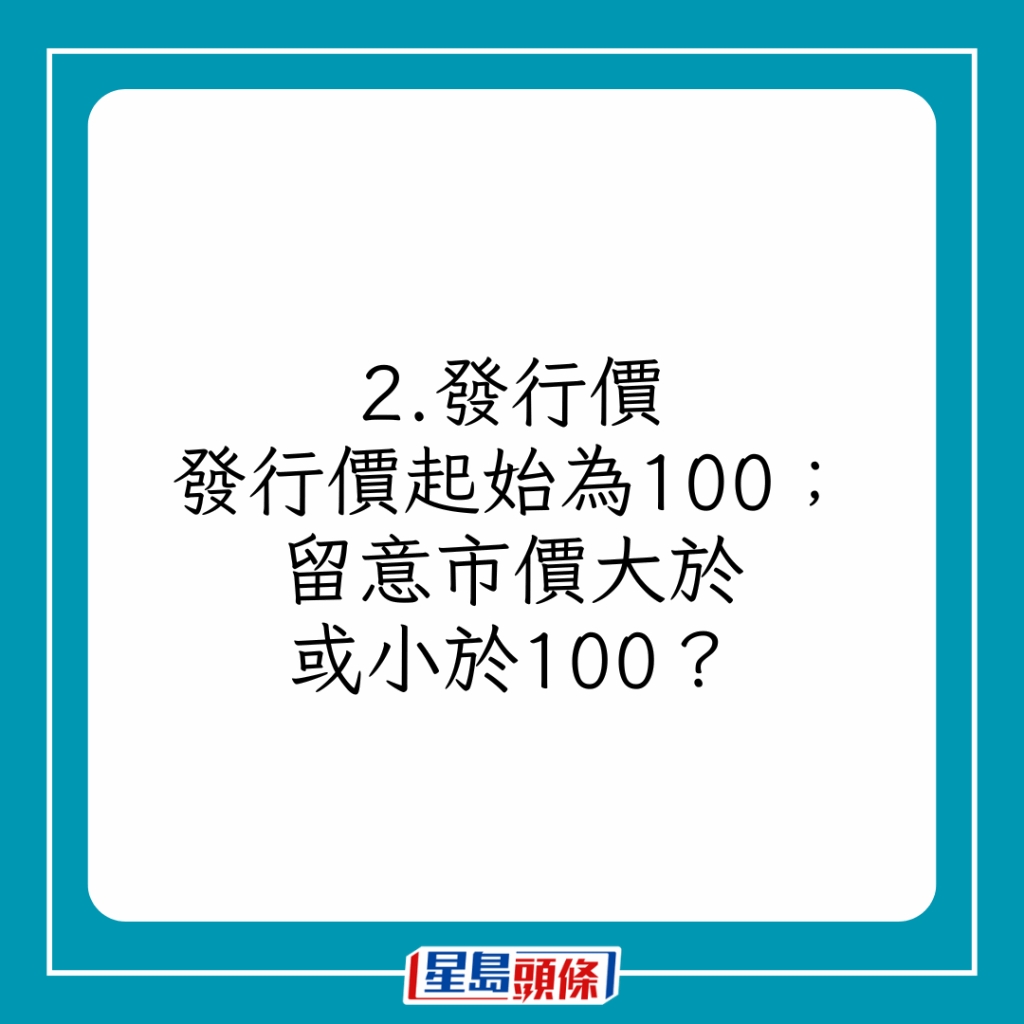

他預期美國今年減息3次,明年則每季起碼減1次,2026年上半年聯邦基金利率應減至3厘左右,而債息往往較聯邦基金利率回落得更早一點,「其實今次(近期)都已經是了。譬如到2025年的年底(債息)可能會跌到3厘。」他推算,若10年期債息由現水平跌至3厘,債價會升6%至7%,連同期間收取的債券利息,「換句話說大概一年半左右,回報大概10%。」

銀行及券商可買賣債券

本港多間銀行均有債券投資服務,買入美國債券,入場門檻普遍為7萬美元(折合近55萬港元)。部分本地券商亦有債券買賣服務,入場門檻低至1,000美元(折合近7,800港元)起。

想更低門檻投資美債,亦可選擇債券ETF,舉例iShares 7至10年期美國國債ETF(IEF),以及iShares 20年期以上美國國債ETF(TLT),上周五分別收報97.07美元及96.49美元,兩隻ETF均760港元左右即可入場。

賺價宜選較長年期美債

若以賺價為目的,王良享建議選擇長年期美債的ETF,因年期更長,對債價更敏感,要賺取前述的一成回報,相信較直接買美國國債更快獲利,「如果你真的很有信心,聯儲局很快減息,而債息會跌得很快,買這些長年期的國債ETF,短期獲利可能性更高。」

不過他提醒,債券ETF畢竟不是直接買入債券,投資者始終有蝕價的風險。一旦市況逆轉,如債息重上5厘、債價大跌,買入債券仍可以一直持有至到期,「最多蝕機會成本」,但買債券ETF價格大跌之外,也不保證價格會回到原位。

至於外國企業債,王良享指,以現時10年期美國債息3.8厘左右看,企業債有5厘回報已「收貨」。「這幾年風平浪靜,在美國就算有銀行危機,也很快平定了。所以企業我們叫做『信貸息差』,即是它比國債高了那一截的利率,現在是很小的。」另外快將進入減息周期,企業也不需要付那麼多這個溢價去借錢。他又提醒投資者揀選有BBB或A-等評級的企業債。

美元儲蓄保4.8厘勝定存

另一邊廂,隨著美國快將減息,本港銀行近期相繼下調定期存款年利率,港元存息貼近4厘已算高息。不過,多間保險公司的儲蓄保險,近日仍以4厘以上年息作招徠,前提是要以美元投保。

舉例於恒生「極蓄賞」人壽保險計劃,在其網站輸入優惠碼以美元投保,可獲4.8厘的期滿保證回報,若投保港元版本則為4厘。此保險計劃美元保單至少要投保7,500美元(折合約5.8萬港元),港元則為6萬元。

虛擬保險公司Blue的WeSave高息儲蓄保亦有4.51厘,產品只接受以美元投保,保單期5年,一筆過繳付保費後,期滿時保證總現金價值為總繳保費的124.7%,相當於鎖定未來5年賺取每年4.51厘。

中銀人壽的目標三年網上儲蓄保險計劃,年期3年。以美元一筆過繳付保費,輸入優惠碼獲首年保費折扣後,變相每年保證回報率4.5厘。此保單亦有港元及人民幣版本,但計及保費折扣,年回報分別為4厘及3.1厘。

美元市場利率勝港元所致

王良享解釋,現時港元任何市場利率均低於美元差不多一厘,舉例3個月本港銀行同業拆息上周五為4.2厘,「但是美國在未減息前,(美元)銀行同業拆息是不會變動的,現在美元的三個月銀行同業拆息還是約5.4厘。」另外同等年期的美國國債,亦較香港金管局票據高出約1厘,因此以美元投資可獲更高息。

至於投保儲蓄保,王良享認為可取,因美元兌港元向來在7.75至7.85浮動,近日處於7.8的中間位,直言現在以港元買美元,不是在最昂貴的水平。其次息率的確較高,皆因保險公司要借錢,「它不可能像美國國債借得那麼便宜,(所以)它會有一個較高的利息給你。」但他提醒這亦是反映產品性質,因產品由保險公司推出,一旦公司倒閉的話,投保人未必有賠償,「這個就是給你溢價息口的原因。」

相關文章

趁減息前鎖定高息 儲蓄保大比拼 一款年享4.8厘 依賴「非保證回報」或失預算