若減息期開始了,購買力自然增加嗎?而購買力多了,是否代表成交一定增加?也未必,因為情緒仍然是市場的主導者,悲情可以繼續困擾市場!雖然悲情其實影響不到價值。

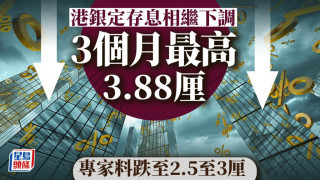

港十萬億定存何去何從?

市場價格是怎樣來的?價格是一個有市場價值的樓盤在市場活動之下衍生出來的,市場活動可以因為不健康而失去理性,例如過分看好或過分悲觀的情緒,在極端的情緒且成交少的情形下出現令人意外的價格。

「樓盤的價值可以在理性市場運作下反映出來,而市場雖經常不理性,卻最後都會回復理性」!所以與其討論減息之後樓價會否上升,不如我們返回問題的根源,就是香港10萬億元定期存款究竟在減息下何去何從。

當低通脹遇上高息定期

首先認識一下定期存款這種曾被認為「贏硬」的投資,其實是多得中央及香港造就的客觀環境,因為中國內地和香港也神奇地在環球量化貨幣多年之下出現低通脹,內地的通脹率最低是近乎零,本港的通脹率最低應該是今年4月的時候只有1.1%,當低通脹遇上聯繫匯率衍生的高定期息(很多銀行買美債產品去支付定期利息給客戶,這做法賺高息之餘在聯繫匯率下沒有匯率風險),當時1.1%的通脹之下,很多人都收到5%甚至更高的定期息口,即是說去除通脹實賺約3.9%。

但當然世上並不存在「賺硬」的投資,隨着通脹升溫去到最近2.5%,加上美債息下跌,定期收息由之前5%回落到3.5%左右,其實兩者相減大家發覺實際收益只是約1%,獲利少了約7成。以之前大多數人都會選擇做較高息的3個月定期,之前定期內的通脹率不可能挑戰到高息盈利,但到了現在實質1%的利益,已不能抵銷期間可能出現的通脹升幅!做定期的弱點就是定期期間不易應變,對於定期之後的投資亦沒有任何掌握!

21年定存曾續回歸市場

大家不妨評估一下,香港10萬億定期存款,其中有逾4萬億是過去兩年多才存放做定期的,我們有理由相信超過4萬億定期是從其他投資項目包括地產吸收過來,如果你是做定期的客戶,你會怎樣決定?有多少人會仍然堅持做定期?還是轉為做其他投資?無論怎樣決定,地產也算是一個選擇,何況住宅的收租回報率很多區域已有3.4%至3.5%。我們看看歷史,在2018至2019年的期間香港的定期存款曾試過流入了超過1萬億,結果在2020至2021年的時間里這1萬億定期陸續回歸市場,回歸市場的結果就令到樓價在2021年9月上升了11%(對比2018年12月),並創了歷史新高。

筆者已匯報了數字,看官請參考吧!

汪敦敬

祥益地產總裁

相關文章:

滙豐推3至5年定息按揭 最低3.15厘 平過新造H按及P按 月供可慳逾8%