林本利上期整理了本港自1964年至今的樓價數據,讓大家了解每次樓價升跌的周期。從歷史數據可見,樓市下跌往往持續3至6年,大約跌三成至六成。他今堂從息口、樓市供需、經濟及供樓負擔等角度,向學生分析本港樓市面對的主要問題,以及利好因素,以衡量樓市現水平是否適宜入市。

盤點樓市主要問題、利好因素

美國聯儲局在2022年3月啟動加息,經歷了約兩年半時間,聯儲局在9月18日終於減息半厘。上期提到,在過去三個周期樓價大跌,均處於美國加息周期。在2022年3月加息之前,大家經過超過10年超低息,甚至負利率時代,很多人忽略了按揭利率會回升,有些人在樓價高位時「一開二」——把自住物業轉按套現,然後買入第二層樓——結果超出了自己的預算。另外,有換樓人士「先買後賣」,當樓價下跌,新購入的物業估價下足,便不夠首期上會,導致一些低價沽貨的個案湧現。

需求方面,銀行在過去一段時間收緊按揭,有的願意批出按揭亦估價不足,也影響部分人的入市意欲。

租金回報升 料投資者重投市場

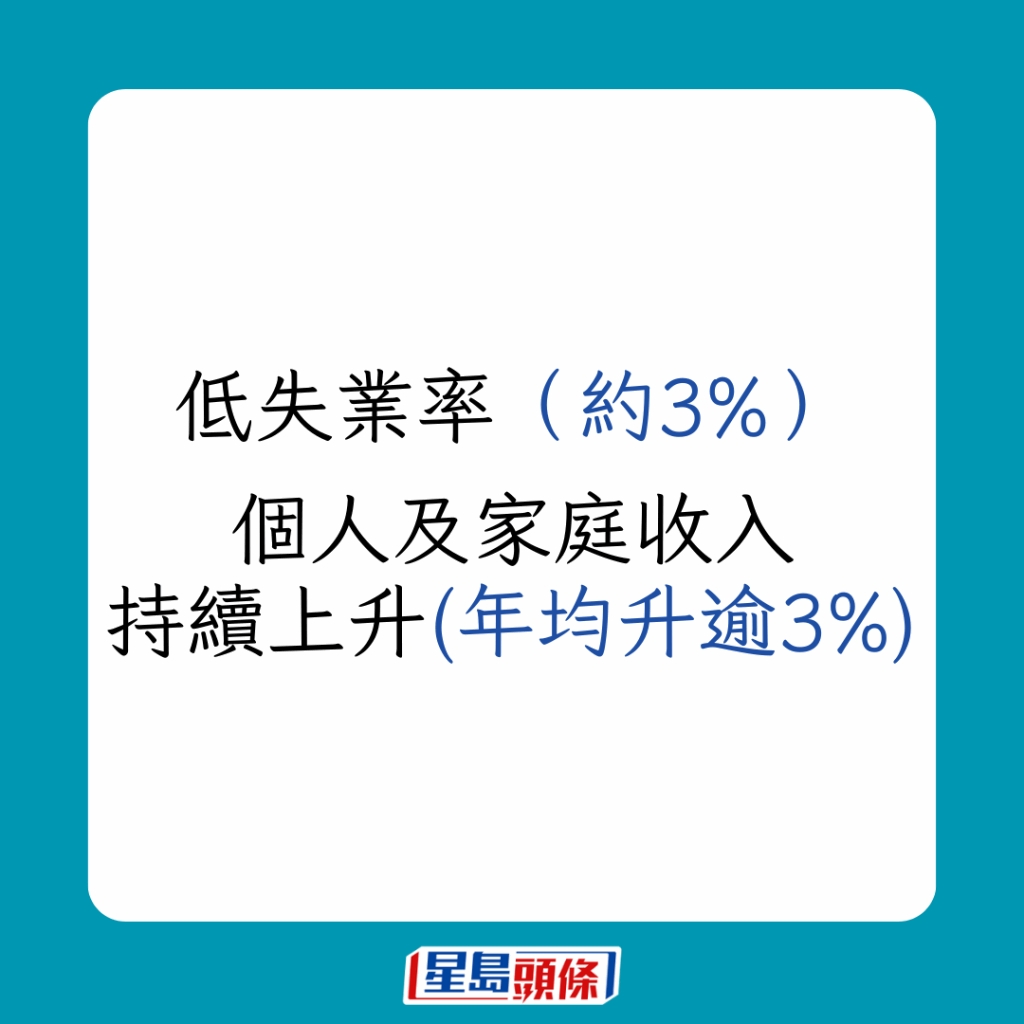

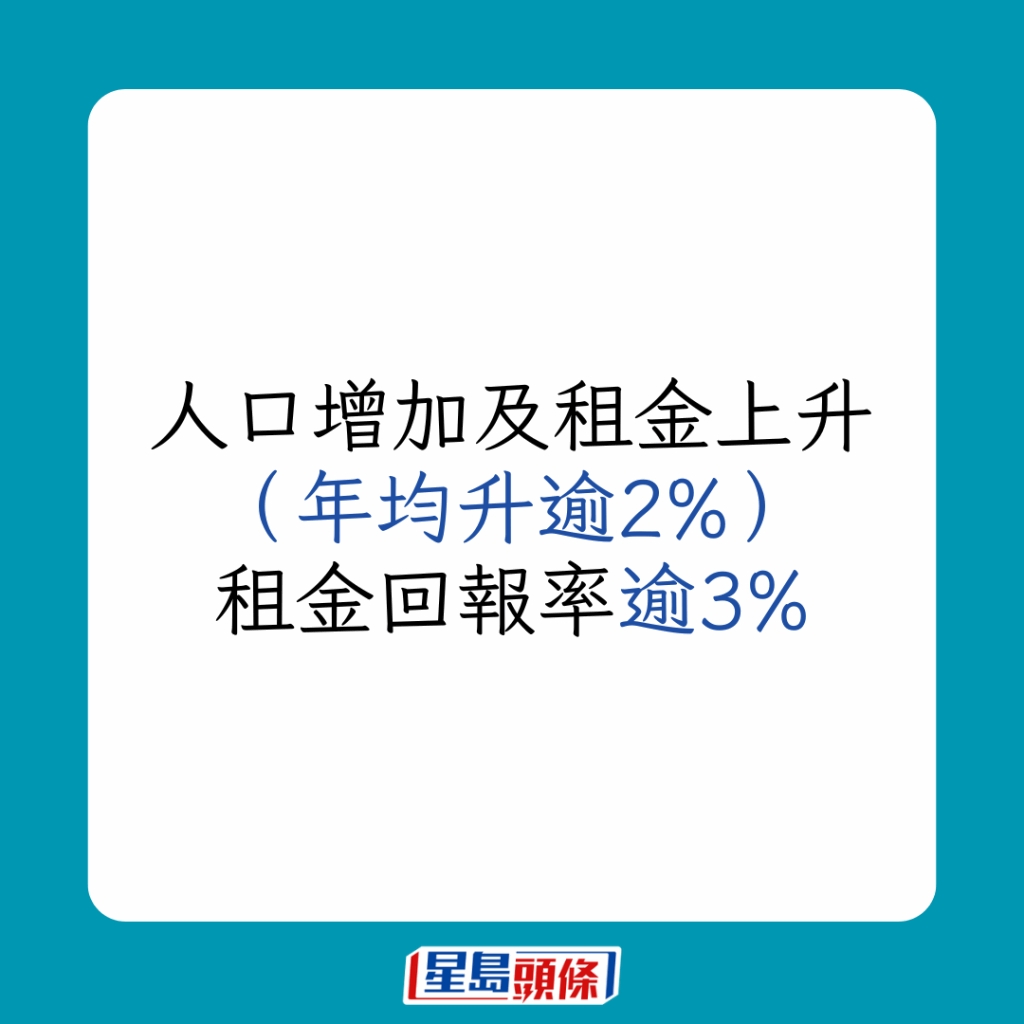

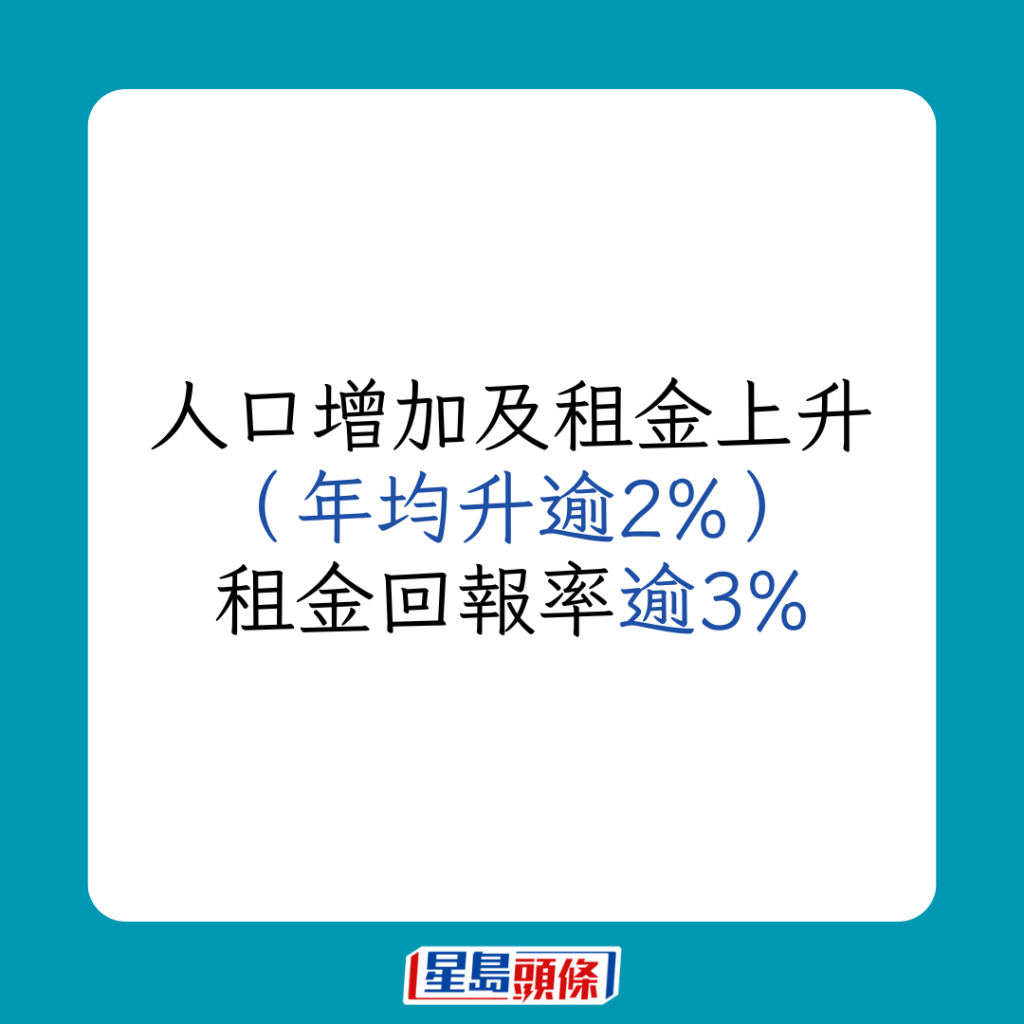

另外,市場原先期望新來港的專才、高才可補充部分樓市購買力,但有調查發現他們不足一成人選擇置業買樓,大部分均選擇租樓,「所以租金在今年內升了6至7%,不是一年,是從今年年初到現在!」不過,專才及高才客扯高租金,卻吸引投資者重新出動,帶來另一股需求。林本利指,過往定存也有4厘,自然少了人投資買樓,但現在個別區份,租金回報已達4厘, 如荃灣中心,荃威花園及美孚新邨都有4厘。他相信若供樓利率及存款息率落到3厘,收租投資者會陸續重投市場。

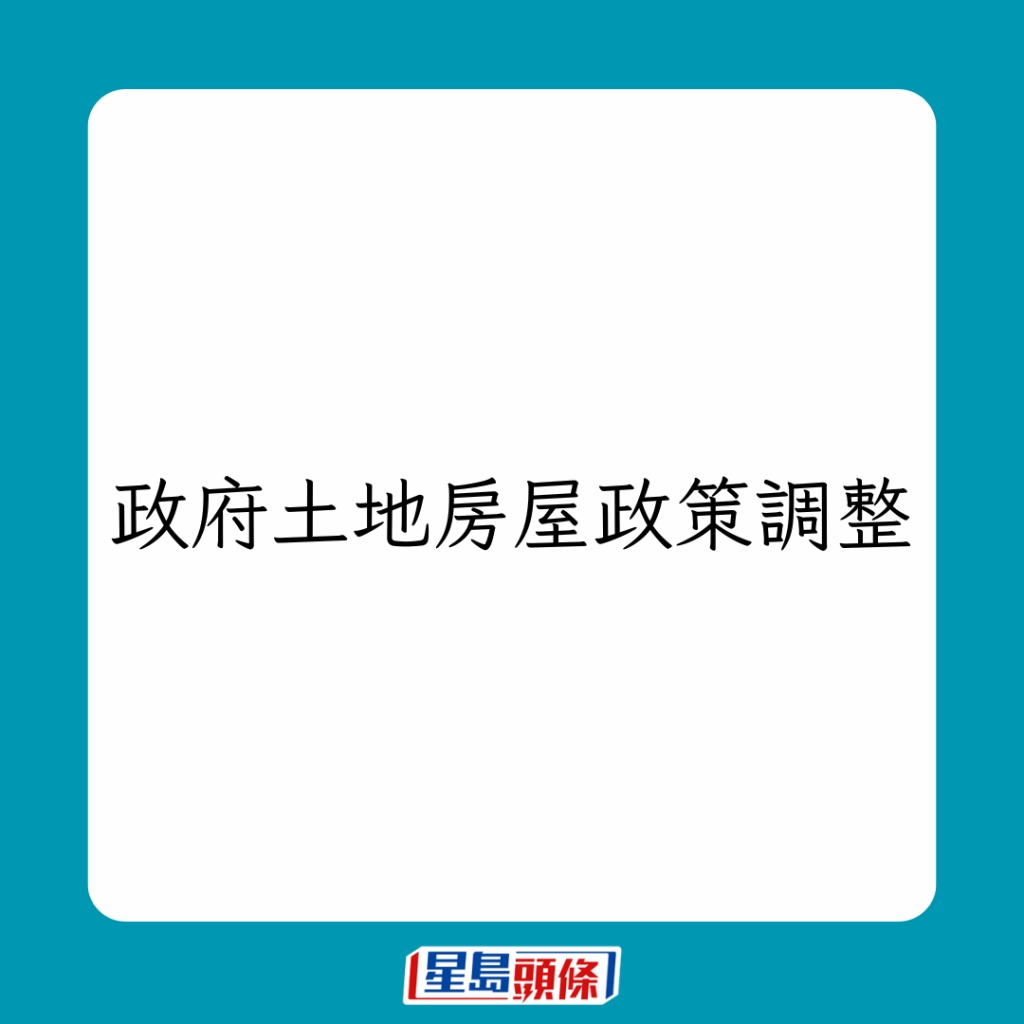

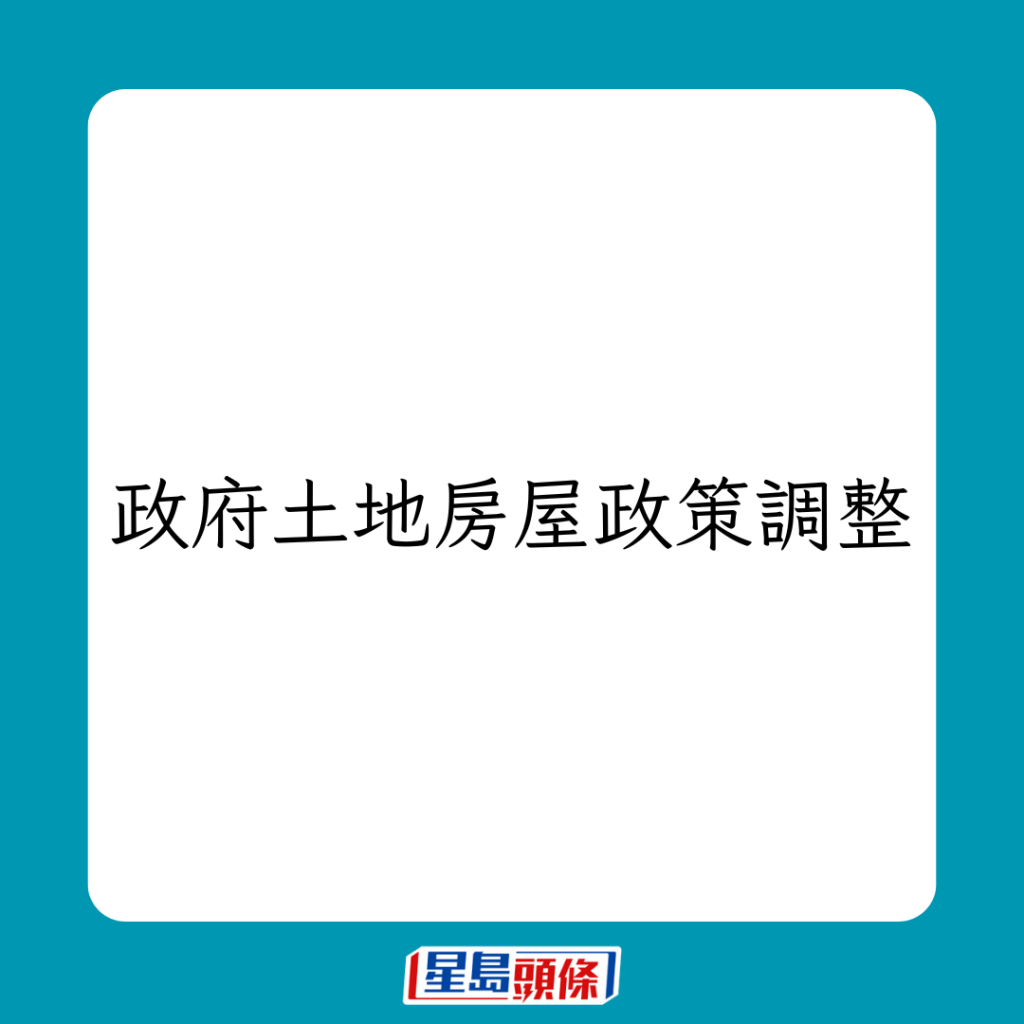

供應方面,林本利留意到政府已減少賣地,交椅洲人工島填海亦正考慮「拉長」分期進行,而社會上有聲音建議調整公私營房屋比例,由「七三比」變回「六四比」,居屋白表綠表比例亦會調整,以上這些因素均有利地產發展商。

股市跑先樓市 通常6至9個月

至於經濟及股市,過去一段時間,經濟和股市表現不佳,連帶樓市也淡靜,林本利經常告訴學生,樓市較股市是滯後的,舉例2021年初,恒指升至31,183點高位,惟期後科網股大跌,林本利戲稱為「科幻(科網)泡沫」,恒指大幅回落,樓價隨後在8月也見高位191點;2018年亦然,恒指升至歷史最高位是1月的33,484點, 樓價亦在8月見高位188點,「真的剛剛好,股市跑先樓市,通常6個月到9個月。」

股市大幅回升 冀帶動樓市復蘇

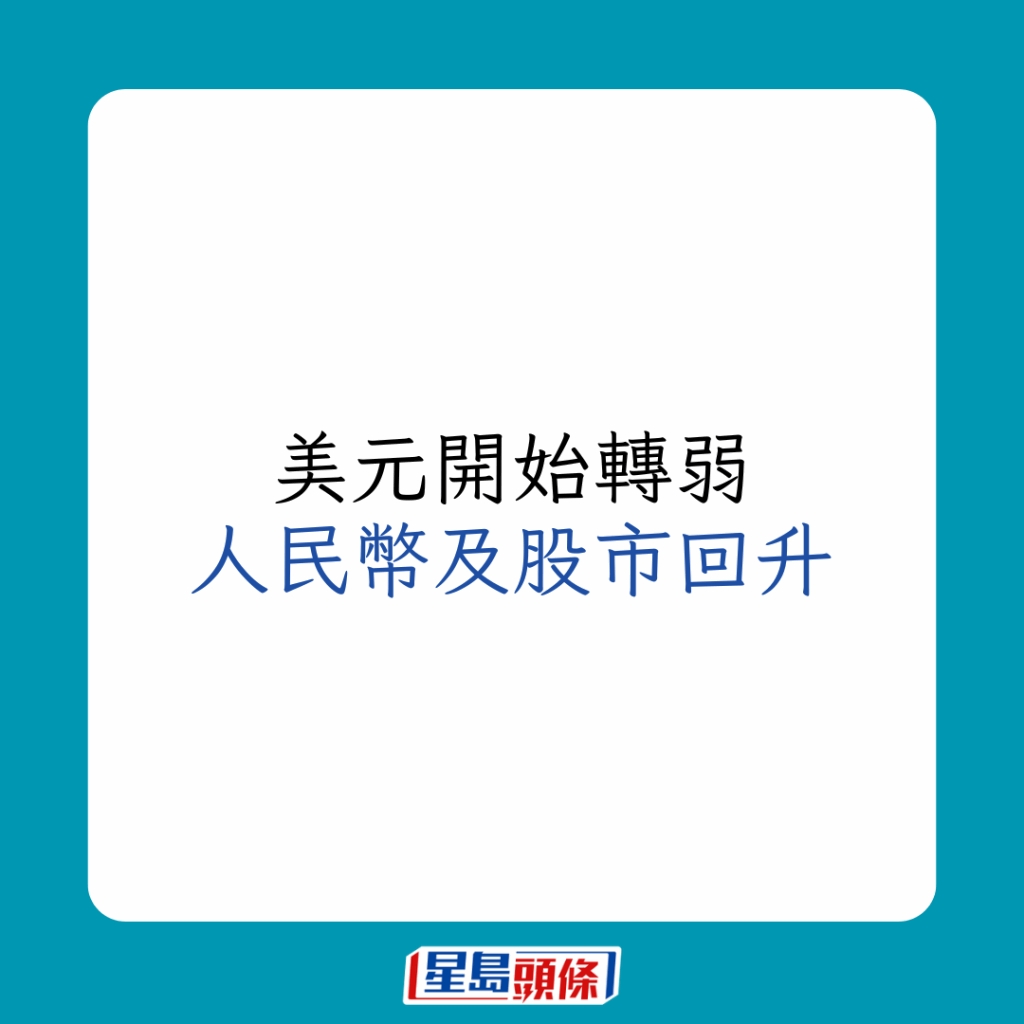

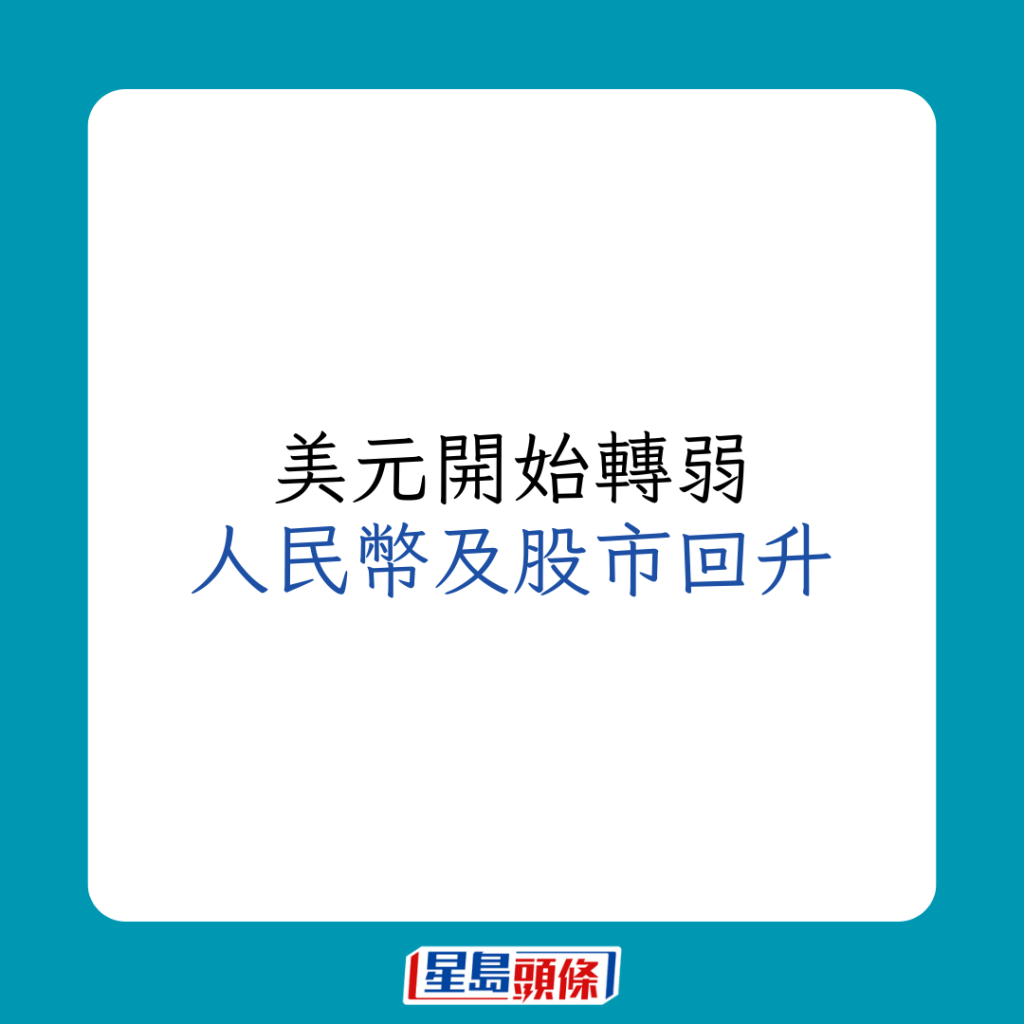

不過,內地三大金融部委上周二(24日)推出「組合拳」,包括降準0.5個百分點、調低存量房貸利率、降低二套房「最低首付比例」等,提振經濟及金融市場。「如果依以上邏輯,股市有振作的話, 樓市也會有振作。」近月股市大幅回升,期望可帶動樓市復蘇。

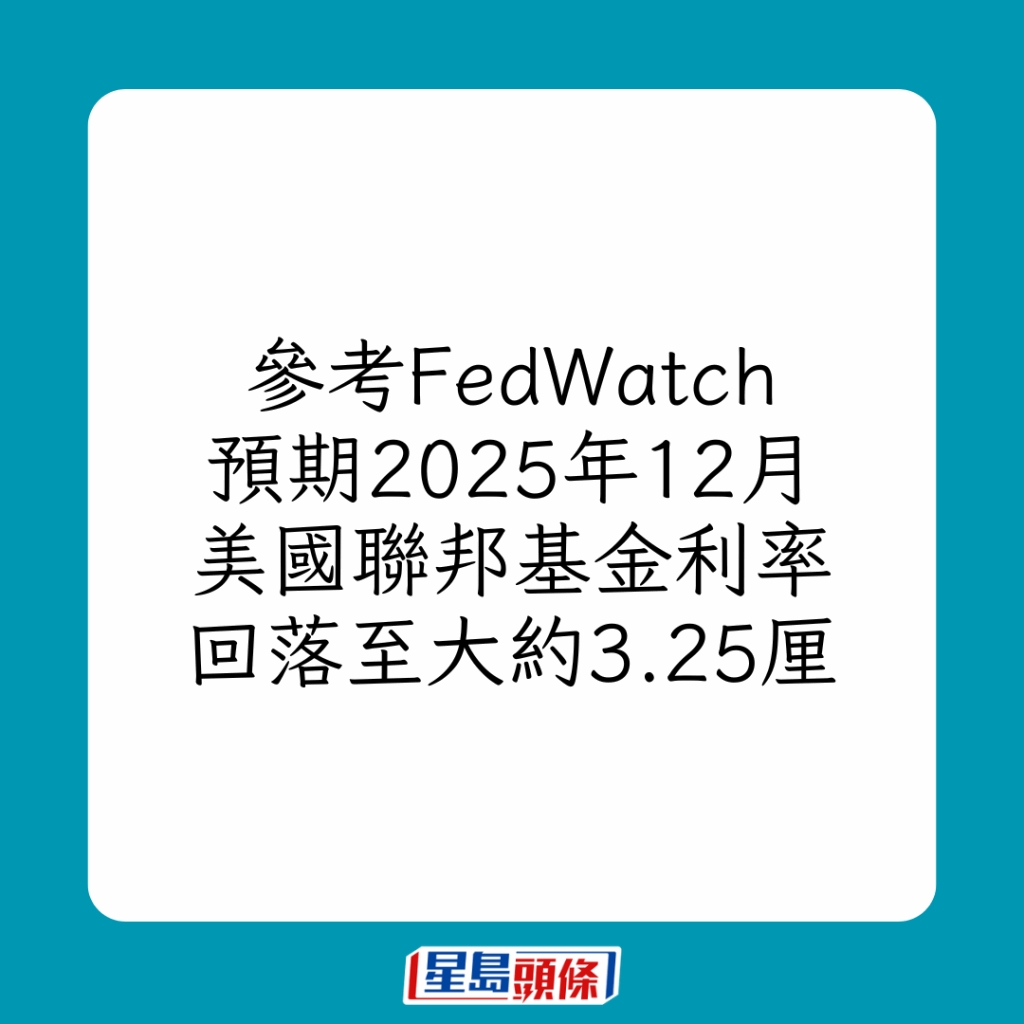

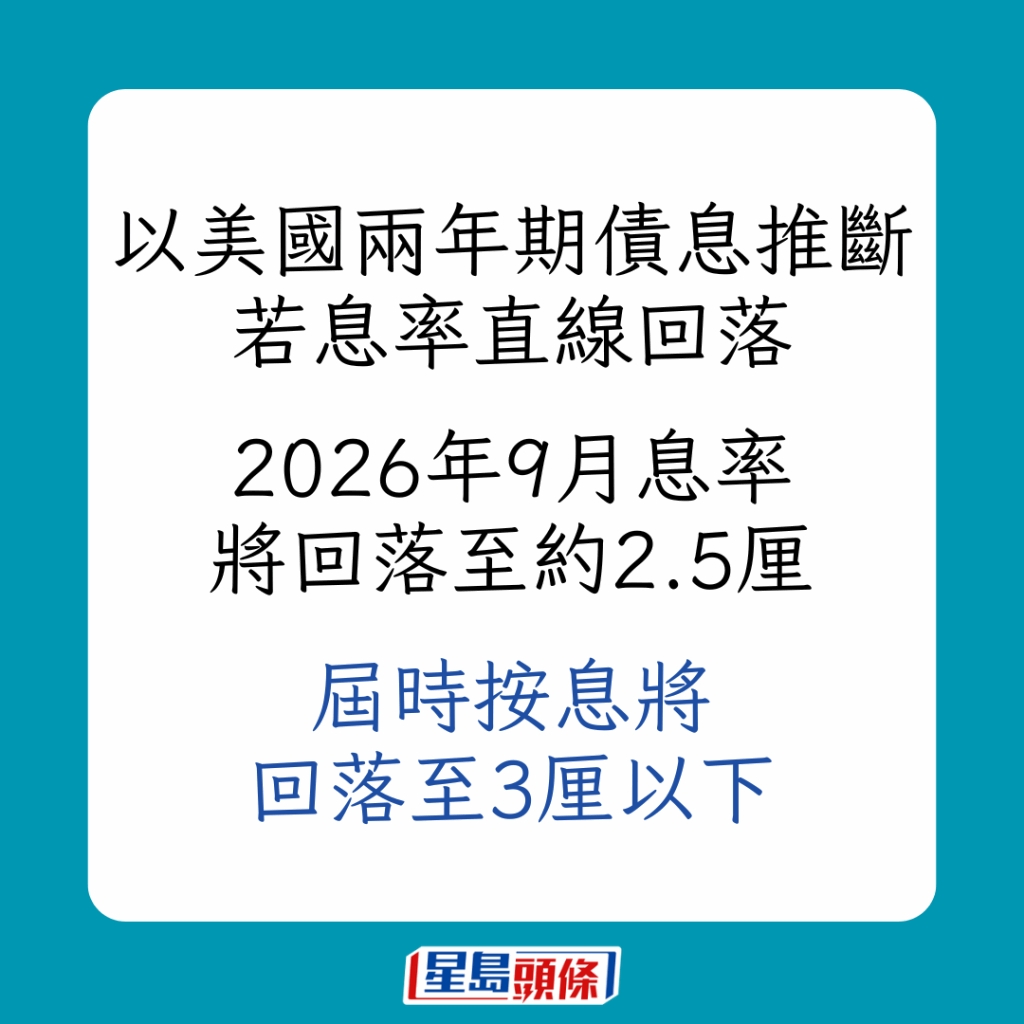

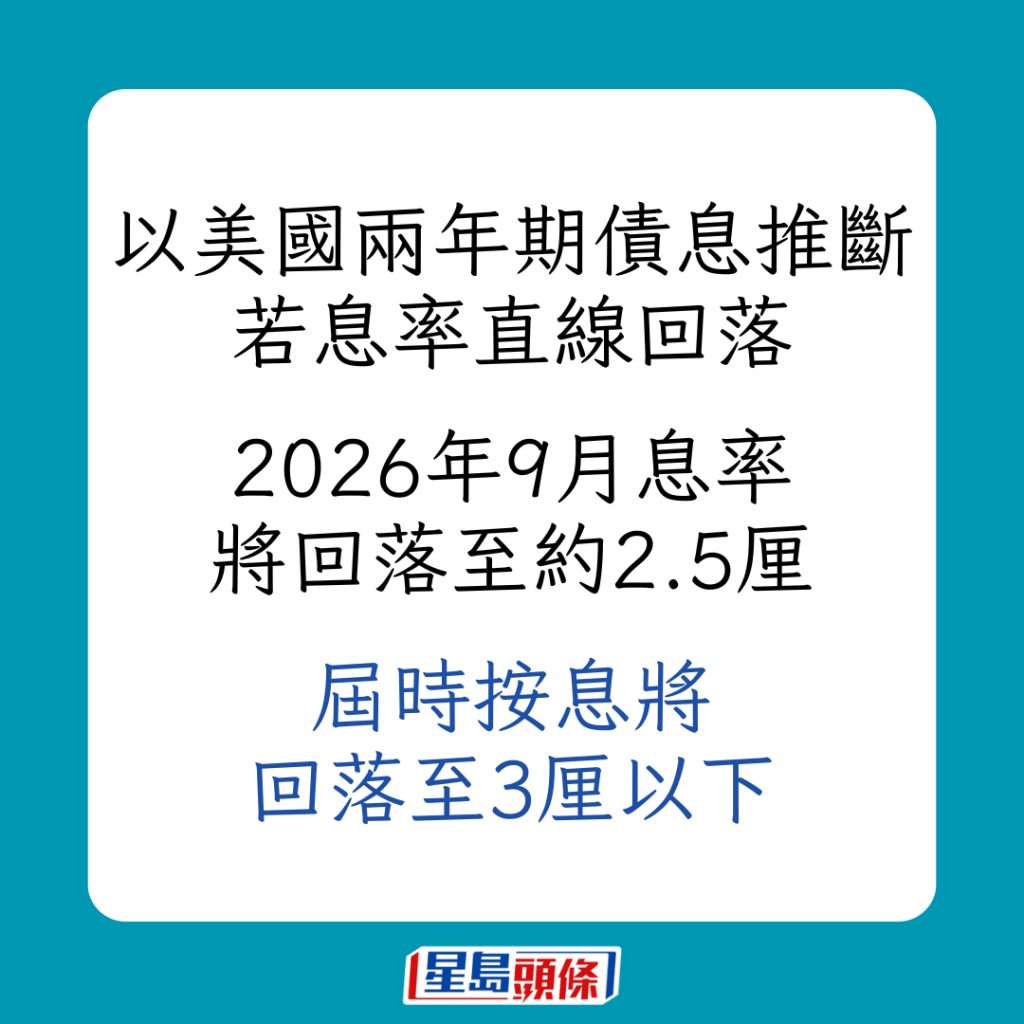

美國聯儲局早前減息半厘,開展減息周期,外界期盼本港樓價可見底回升。「無人知道底在哪裡」,但林本利認同減息是關鍵因素,過往他多次分析,樓價調整三成左右應差不多。中原CCL上周五最新報137.19點,較指數2021年高位191點,回落約28%,以跌幅計已接近林本利的推斷。其後主要看減息進度和幅度。他早前分享簡單推斷未來息口的方法,以美國2年期判斷近日約3.5厘,兩年合共7厘,減現時聯邦基金利率的不足5厘,即市場預期兩年後聯邦基金利率將是2厘多,相信屆時本港供樓利息應差不多水平。

樓價回落至港人能負擔水平

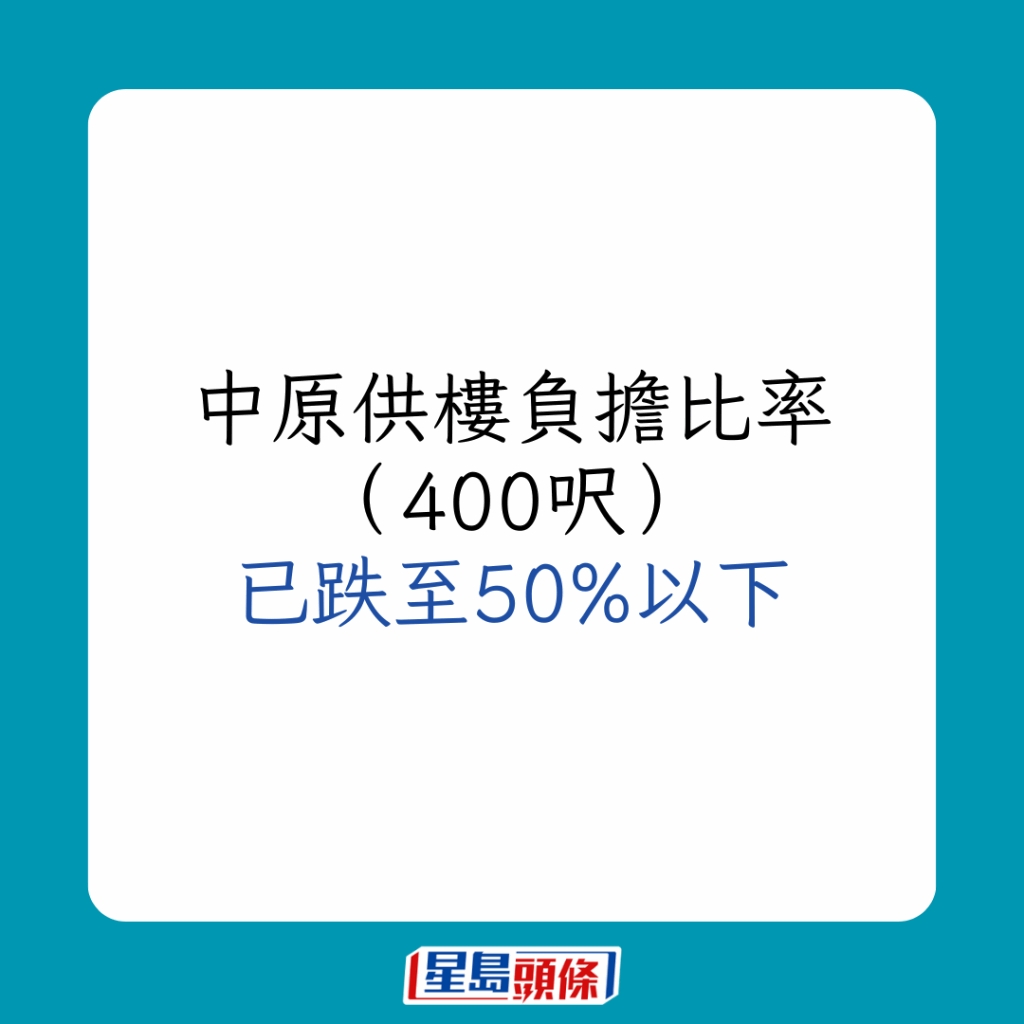

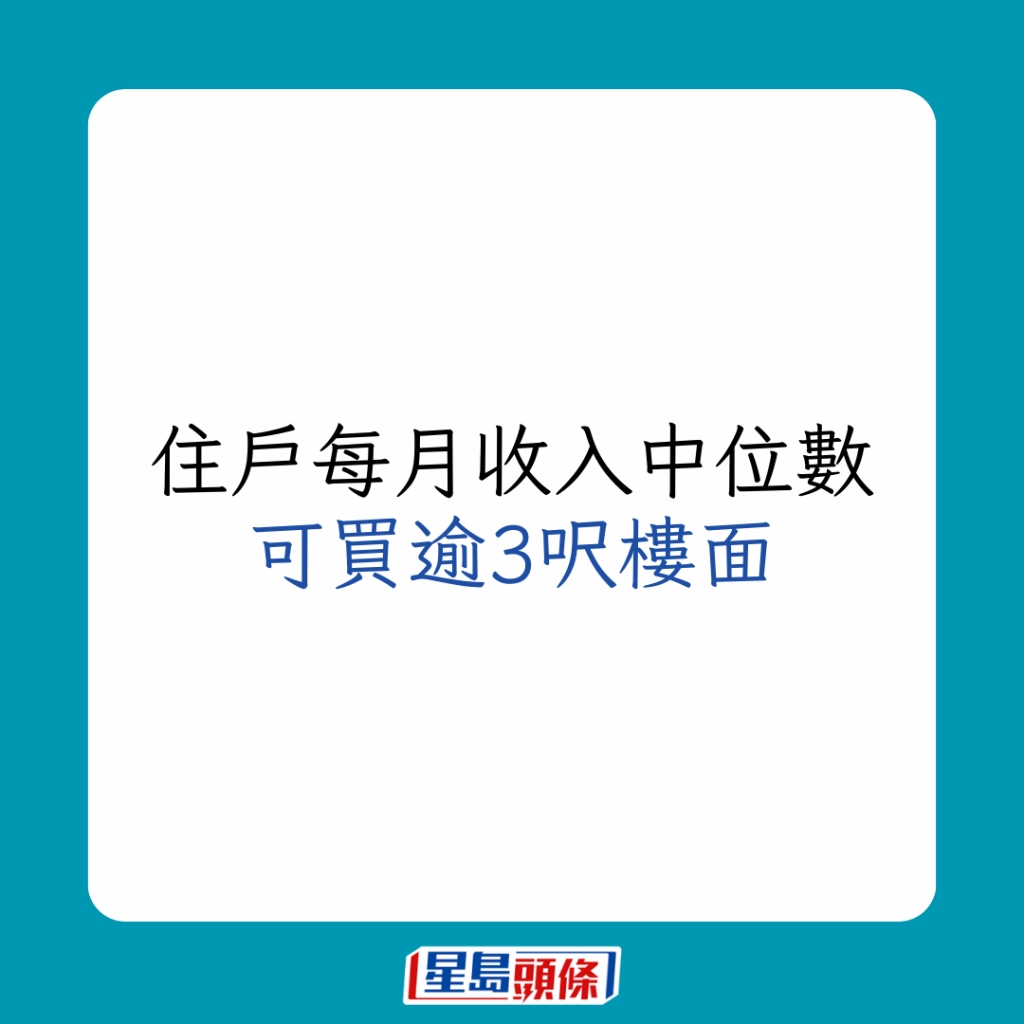

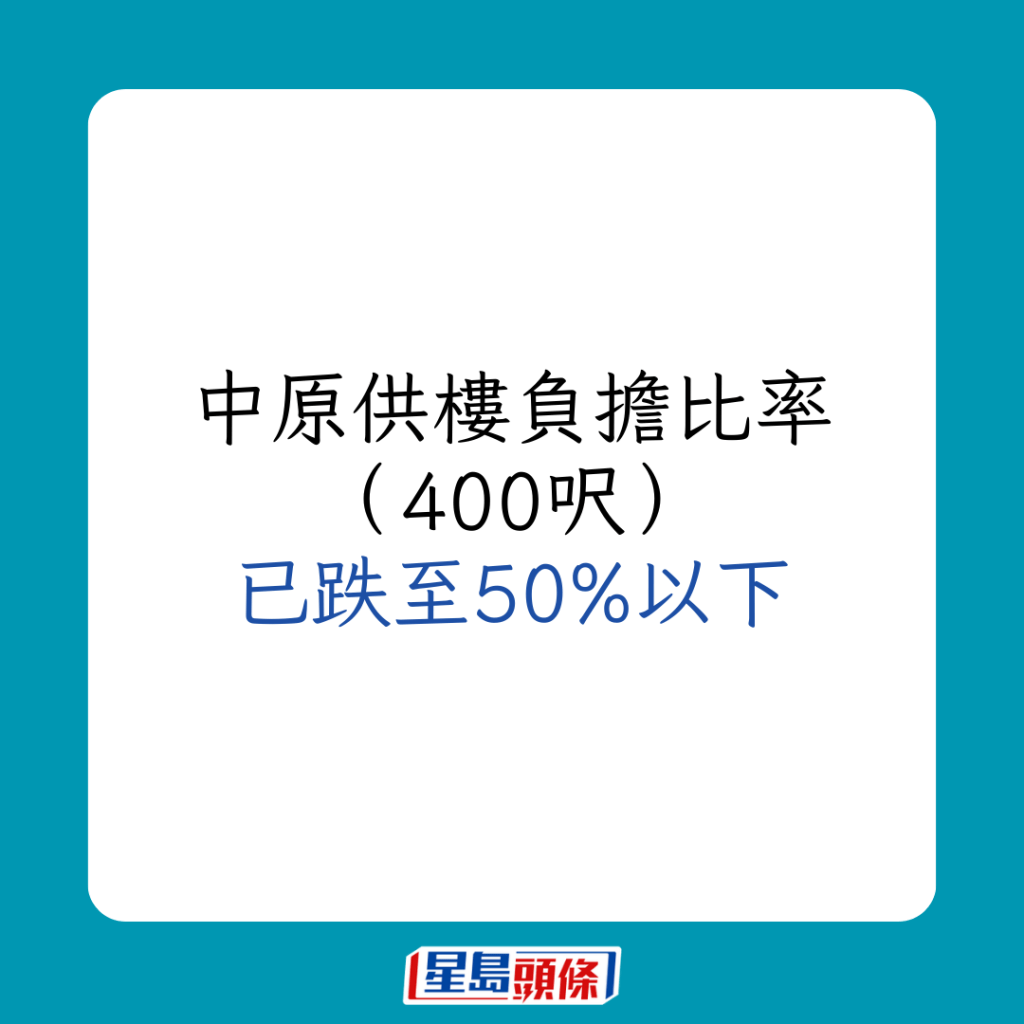

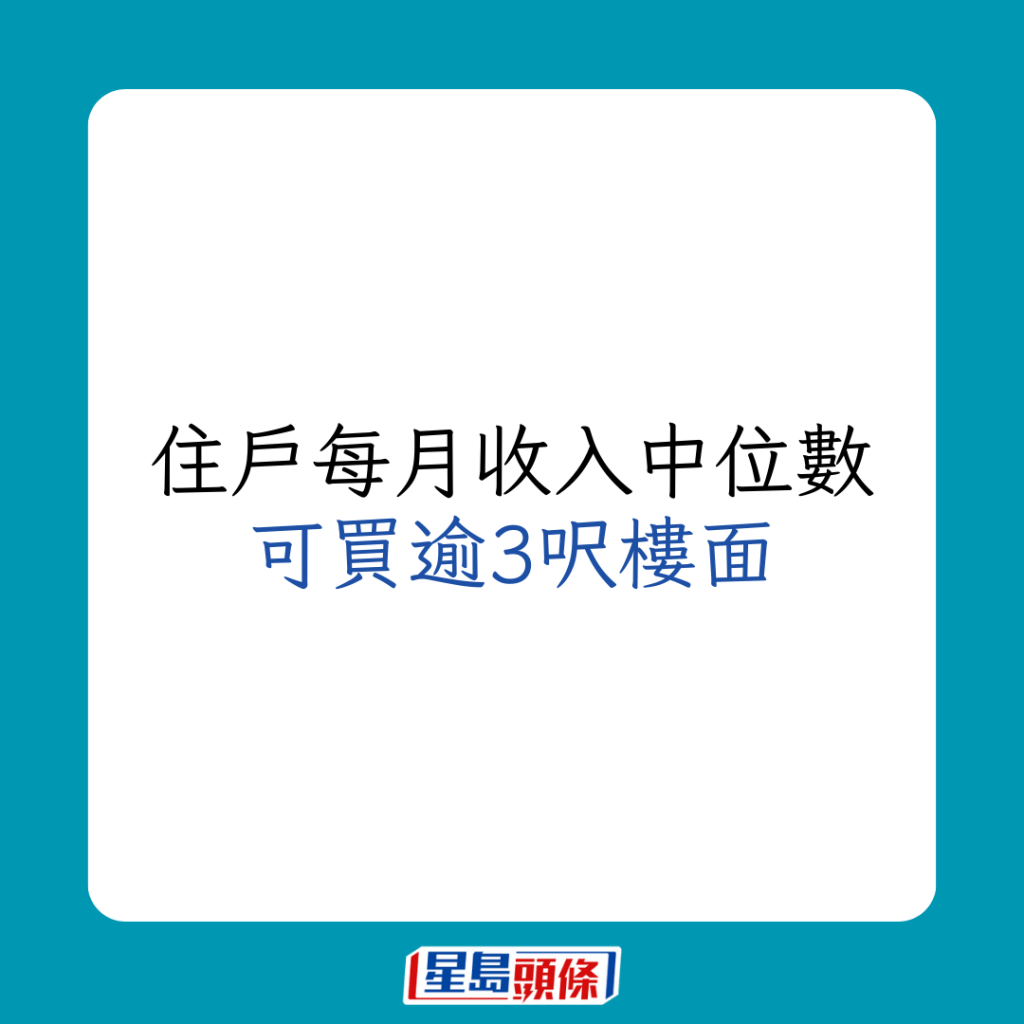

此外,林本利常以本港住戶每月入息中位數,衡量港人買樓負擔能力,過去每當樓市過熱,住戶入息中位數也不足以購買「3呎樓」,而以近期本港住戶每月入息中位數約3萬元,除以地產代理統計的全港住宅平均呎價約1萬元計,即港人家庭月入回升至可負擔約3呎樓。近期400平方呎住宅的供樓負擔比率已由超過60%降至約48%,亦佐證樓價已回落至港人相對能負擔的水平。

「最重要的是,千祈不要高追!」最後他提醒學生,從過去歷史可見,若在樓市最熾熱、樓價最高位買樓,往往要等5至10年才回到當初入市價。而在樓價回落約三成時候入市,即使樓價有機會再跌,等兩三年可望「返家鄉」。(《星島頭條》獲林本利授權節錄活道教育中心理財班內容 livingword.edu.hk)

相關文章

港樓過去三次調整周期 數據顯示今次已跌最少 林本利料減息有助見底 「回升將頗為可觀」

高息最後召集 鎖定4厘債息 林本利教減息前買債部署 「年紀大要買多一點」