自願醫療保障計劃 (簡稱自願醫保或 VHIS) 有望於今年第二季推出。不少市民都想了解更多,小編就一些常見問題諮詢過專業人士 - 宏利香港個人理財產品業務部首席產品總監紀榮道先生,希望可以幫助到大家!

什麼是自願醫保計劃?

自願醫保計劃是由食物及衞生局推出,參與計劃的保險公司將提供經局方認可的住院保險產品 (認可產品)。計劃主要分成兩類,一類為標準計劃,按自願醫保的最低要求提供標準化的基本保障;第二類為靈活計劃,提供較標準計劃更佳的保障,如較高的保障額。

購買自願醫保,保費扣稅可以慳到幾多?

如市民在2019年4月1 日或之後為自己及其指定受養人購買自願醫保下的認可產品,就有關計劃所繳付的合資格保費可申請稅務扣減。每年可申請稅務扣減的保費上限為每名受保人8,000 港元,可申請稅務扣減的受養人數目不設上限。

案例: A每年為自己和受養人購買自願醫保,每年保費約23,000港幣,可申請稅務扣減的保費上限是21,000港幣。

附表「稅務優惠例子分析」

自願醫保與傳統醫保有什麼分別?

自願醫保受政府規範,透明度較高及有標準的保障條款。

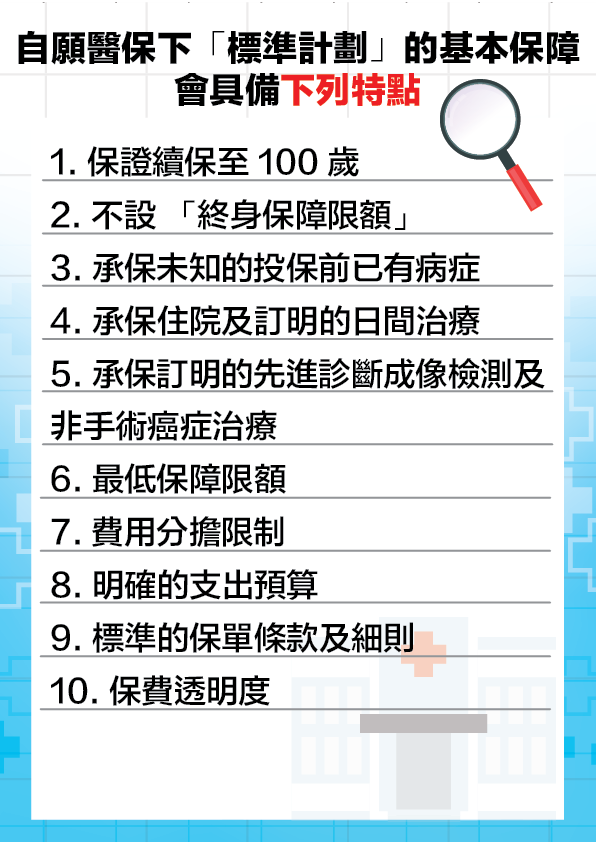

附表「自願醫保下「標準計劃」的基本保障會具備下列特點」

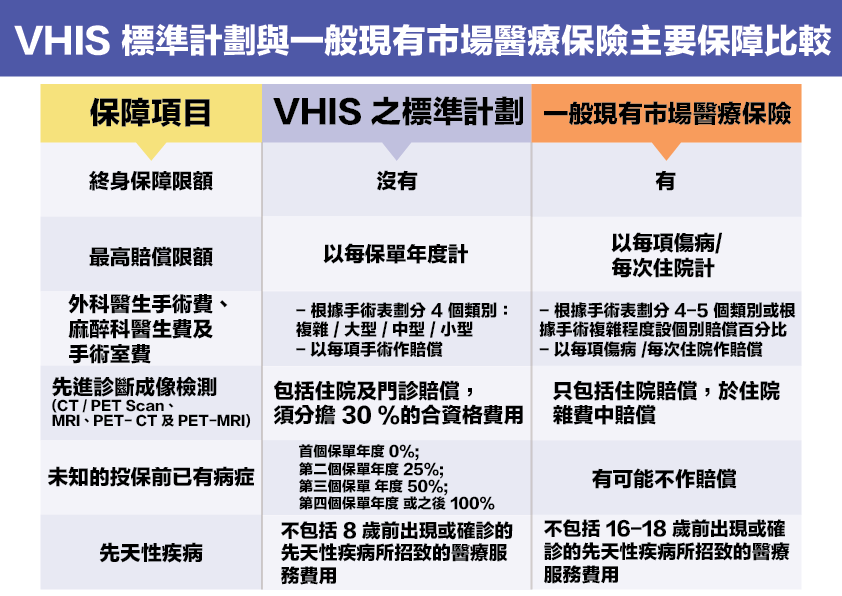

附表「自願醫保標準計劃與一般現有市場醫療保險的分別」

如果已經購買個人醫保,是否可轉為自願醫保計劃?

當然可以,保險公司登記參與自願醫保後,須提供一次機會讓現有個人償款住院保險的保單持有人選擇是否將現有的醫療保單轉移至自願醫保計劃。

購買自願醫保時有什麼事項需要注意?

不同保險公司的標準計劃,內容、條款、保障範圍幾乎都是一樣的,分別之處只在於價錢、品牌、客戶服務同埋支援上。建議消費者在購買自願醫保時,除了價錢以外,也應考慮保險公司的品牌及聲譽、提供的服務是否夠全面,包括保險代理人的專業建議和跟進服務,以及索償程序的方便程度等等。自願醫保計劃預計今年第二季推出,屆時大家可根據自己的需要和能力去找專業理財務顧問了解一下!

延伸資料 : http://bit.ly/2Tsg9Tr

了解更多宏利eClaims網上索償服務: www.claimsimple.hk

#受有關條款及細則約束。

宏利香港個人理財產品業務部首席產品總監紀榮道先生

(資料由宏利香港提供)